Japonské akcie se po 34 letech dostávají na úroveň posledních vrcholů. David Herro z Harris Associates na CNBC porovnával to, jaká byla situace tehdy a jaká je nyní. A co radí ohledně možných investic na japonském trhu?

Graf ukazuje, jakou cestou si japonské akcie prošly během posledních 34 let. Ode dna se začaly odrážet až v letech 2012 a 2013, což souviselo i s měnovou politikou centrální banky a vývojem měnového kurzu, viz níže.

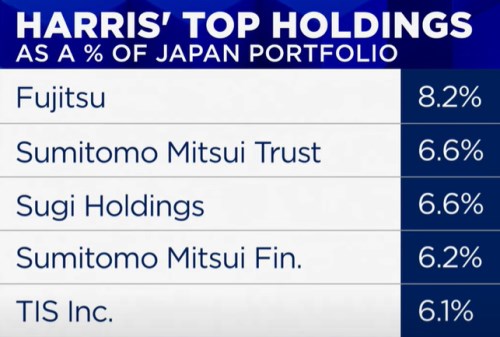

Zdroj: X

Herro připomněl, že v době dosažení předchozích maxim byla jak japonská ekonomika, tak akciový trh v bublině. Ukazovaly na to valuační násobky. Poměry cen akcií k ziskům obchodovaných firem PE se totiž na trhu pohybovaly kolem sedmdesáti, poměry cen akcií k jejich účetním hodnotám PBV byly u pěti. „Byl to drahý trh tažený likviditou.“ V některých ohledech je ale situace podobná: Například návratnost vlastního jmění byla podle experta v roce 1989 asi sedm až osm procent, nyní se nachází kolem osmi a půl procent. Valuace se ale nachází výrazně níže: PE je u dvaceti a PBV u dvou.

„Zbytek světa dosahuje návratnosti vlastního jmění mezi patnácti a dvaceti procenty, v Japonsku se tvrdohlavě drží u oněch sedmi či osmi procent,“ řekl investor. Podle něj je tak právě ziskovost měřená návratností vlastního jmění u japonských akcií problémem. Významným tématem je pak u tohoto trhu vývoj měnového kurzu. Herro k tomu uvedl, že akciové trhy jsou v Japonsku svým způsobem dva. Do toho prvního patří společnosti zaměřené na exporty, které „milují slabý jen“. Ten přitom za posledních více než deset let skutečně výrazně oslaboval.

Pokud by přišel obrat v monetární politice japonské centrální banky BoJ a kurz jenu by měl začít posilovat, podle experta by přišlo „překlopení“ na akciovém trhu, a to směrem od exportérů k firmám zaměřeným na domácí poptávku a spotřebu. Tedy například na maloobchod, ale i banky. Naopak pod tlakem by se ocitli exportéři. Následující obrázek ukazuje hlavní pozice, které Herro drží na japonském trhu:

Herro míní, že u japonských firem probíhá posun směrem k vyšší návratnosti kapitálu, ale je pomalý. Tlak na zlepšení a zefektivnění managementu a správy firem přitom přichází jak ze strany akcionářů, tak ze strany vlády a samotné burzy. Firmy tak častěji než dříve prodávají aktiva a snaží se zvyšovat výplatu peněz akcionářům. Celý proces je ale podle investora stále pomalý a japonský korporátní sektor má příliš mnoho kapitálu, který je z velké části držen ve formě hotovosti. A ta má jen minimální návratnost.

Zdroj: CNBC