Bankéři očekávají, že konec nejagresivnějšího cyklu zvyšování úrokových sazeb za celou generaci podnítí oživení pro globální vydávání dluhopisů. S ochlazováním inflace v USA a Evropské unii centrální bankéři stále častěji posouvají svou rétoriku k otázce, kdy by mohli pozastavit nebo ukončit rok a půl zvyšování sazeb.

Všeobecně se očekává, že americký Fed a Evropská centrální banka tento týden opět zvýší sazby, možná ovšem naposledy v blízké budoucnosti. Pro společnosti, které se zdráhaly využít dluhopisové trhy, může vyhlídka stabilních sazeb znamenat šanci prodat dluhopisy a řešit tak dluh s nadcházející splatností.

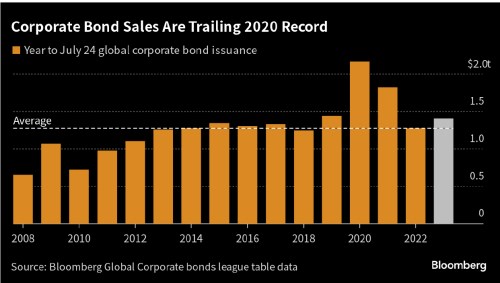

Graf: Prodej korporátních dluhopisů zaostává za rekordem roku 2020

Zdroj: Bloomberg

"S úrokovými sazbami na vrcholu nebo blízko něj očekáváme, že trhy budou mít důvěru díky větší jistotě ohledně cyklu sazeb," řekla Fabianna Del Canto, spoluvedoucí kapitálových trhů pro Evropu, Střední východ a Afriku ve společnosti Mitsubishi UFJ Financial Group Inc. "Tato důvěra poskytuje jistější pozadí pro emise v září."

Podle údajů sestavených agenturou Bloomberg, celosvětově v letošním roce prodaly nefinanční společnosti dluhopisy za 1,4 billionu dolarů, což je o 10 procent více něž ve stejném období loňského roku, ale stále pod úrovněmi zaznamenanými v letech 2020 a 2021.

V USA vidí Chase & Co. automobilové a technologické společnosti jako pravděpodobné uchazeče o půjčku v druhé polovině roku, což je zvláště oblíbený čas pro technologie. Meta Platforms Inc. prodala svůj vůbec první dluhopis v srpnu loňského roku a Inc. prodal dluh přibližně ve stejnou dobu. Mateřská společnost společnosti Google, Alphabet Inc., vydala dluhopisy v srpnu 2020.

Fúze a akvizice pravděpodobně povedou k dalším obchodům na primárním trhu. Společnost Broadcom Inc. má dluhové závazky ve výši 32 miliard USD, které si zajistila v roce 2022, aby pomohla financovat nákup společnosti VMWare Inc., potřeba financování bude také při koupi společnosti Blizzard gigantem Microsoft za 69 mld. USD . Obě transakce nedávno odstranily regulační překážky, takže je pravděpodobnější, že letos projdou.

"Okno pro emise v druhé polovině roku by mělo být docela dobře podporováno, pokud podmínky na trhu zůstanou takové, jaké byly v posledním měsíci nebo dvou," řekl Blair Shwedo, vedoucí obchodování na investičním stupni v .

Přesto existuje spousta potenciálních překážek pro ozdravení dluhopisového trhu ve druhé polovině roku.

Za prvé, zatímco inflace se zatím ubírá správným směrem, údaje za několik příštích měsíců by mohly ukázat, že cenové tlaky zůstanou tvrdošíjně vysoké. To by centrální banky přimělo k dalšímu zvýšení sazeb kromě těch, které se tento týden očekávají od Fedu a ECB. Případně již existující měnové zpřísnění může začít tížit růst a hrozí, že způsobí recesi a podkope firemní výsledky.

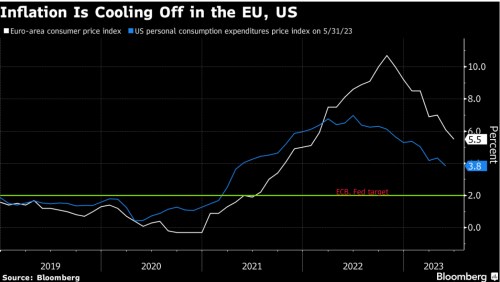

Graf: Inflace v EU a USA ochlazuje

- Zelená čára zobrazená ve spodní části grafu označuje cíl ECB a Fedu

Zdroj: Bloomberg

Prozatím je však trh připraven k oživení a emitenti se na příležitost pravděpodobně vrhnou: Prémie, kterou musí dlužníci zaplatit nad státní dluhopisy, se blíží nejnižší úrovni od února a v USA jsou výnosy podnikových dluhopisů výrazně nad 5 procent, což pro investory toužící po příjmech může vypadat atraktivní.

"Výnosy jsou extrémně atraktivní v okolí 5 % a to stále přitahuje peníze z hotovosti," řekl Matt Brill, vedoucí divize investičních dluhopisů a senior portfolio manažer společnosti Invesco Advisers Inc. "Nastavujeme se na celkem dobrých šest měsíců celkových výnosů." Výnosy globálního podnikového dluhu investičního stupně k dnešnímu dni vyskočily na 4,52 procent podle indexu Bloomberg.

V Asii společnosti ustupují od prodeje dluhopisů v dolarech, aby stále více navyšovaly dluh ve svých místních měnách. Emise v dolarech na asijských rozvíjejících se trzích je letos nejnižší od roku 2012, zatímco prodeje společností v zemích jako Čína, Japonsko a Indie v místní měně běží rekordním tempem.

Nasvědčuje to tomu, že nabídka na těchto trzích zůstane čilá, když příznivá politika tamních centrálních bank podněcující místní emise. Mezitím analytici a bankéři vzhledem k vysokým dolarovým výpůjčním nákladům neočekávají, že se tempo dolarových nabídek ve druhé polovině zrychlí, i když prodeje po letních měsících narostou sezónně.

Prodeje v září budou pravděpodobně alespoň zpočátku vyšší díky tomu, že trhy po letních přestávkách opět nastartují. „Emise v září bude podporována spíše technicky po klidnějších letních týdnech nižší nabídky,“ řekl Giulio Baratta, vedoucí kapitálových trhů investičního dluhu pro region EMEA ve společnosti SA. "Poté uvidíme, zda dojde ke zpřísnění měnové politiky, a to rozhodne o zbytku roku."

Zdroj: CNBC