Jeremy Siegel z Wharton School je častým hostem investičních diskusí a nyní na CNBC vysvětloval, proč podle něj mohou americké akciové trhy dál růst. Nejdříve poukázal na to, že v komentářích firem k jejich čtvrtletním výsledkům je nyní znát „mnohem více důvěry“. Na makroekonomické úrovni se pak podle profesora dostává situace do ideální roviny, kdy klesá inflace a ekonomika je zároveň stále silná.

Na dotaz týkající se dalšího vývoje sazeb Siegel řekl, že šéf Fedu Jay Powell nyní uznává, že „rizika jsou na obou stranách“. Profesor přitom již řadu měsíců tvrdí, že Fed riskuje zejména přílišné utažení, protože v ekonomice již je řada známek dezinflace. Siegel přitom patřil mezi ty, kteří hovořili o inflačních tlacích a nutnosti zvedat sazby v době, kdy je Fed ještě držel nízko. Nyní ekonom varuje, aby Fed neudělal stejnou chybu, jen z opačné strany. Tedy aby nedržel politiku příliš utaženou v době, kdy to již není třeba.

Siegel hovořil o tom, že když viděl, jak prudce klesá peněžní nabídka, obával se ekonomického vývoje ve druhé polovině letošního roku. Tyto obavy se ale podle něj nenaplňují, hospodářská aktivita je stále silná a on se domnívá, „že to jen tak neskončí“. Na dotaz týkající se výběru těch správných dat sledujících skutečný vývoj inflace profesor připomněl, že například data z trhu bydlení jsou značně opožděná. K tomu ale míní, že „Fedu už to došlo“. Tedy že centrální banka již reflektuje to, jak jsou která data opožděná a sleduje zejména ta, která fungují jako vedoucí indikátory. „Toho už se neobávám tolik jako před šesti či třemi měsíci,“ dodal ekonom.

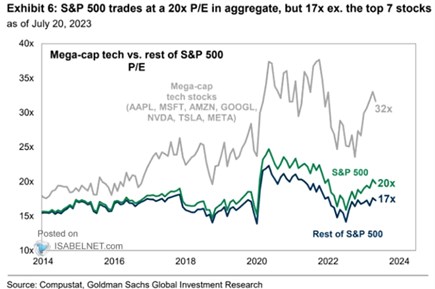

Je prostředí dost dobré na to, aby ospravedlnilo současné vysoké valuace? Siegel na tuto otázku odpověděl, že trh jako celek se nyní obchoduje asi za dvacetinásobek zisků očekávaných pro následujících 12 měsíců, technologie jsou ale na třicetinásobku, zatímco hodnotové akcie na třinácti až patnácti násobku. To podle experta není nijak přehnané. Za takové by valuace považoval, kdyby byly výrazně výše a připomněl, že během internetové bubliny se pohybovaly kolem třiceti a to v prostředí vyšších sazeb.

Následující graf ukazuje valuace celého trhu, technologických firem a trhu bez nich. PE celého trhu se podle něj pohybuje kolem dvaceti, bez technologií je na sedmnácti:

Zdroj: X

Zdroj: CNBC