Ekonomové hovoří o tom, že americké hospodářství nyní vypadá spíše na hladké přistání. Nicméně historie podle nich ukazuje, že recese v případech podobných tomu současnému přijde. David Rosenberg z Rosenberg Research je pak podle CNBC jedním z mála, kdo jednoznačně hovoří o recesi, většina ekonomů se totiž dnes přiklání právě k hladkému přistání.

Rosenberg hovořil na CNBC o tom, že „v tomhle byznysu je čtyřicet let a už viděl vše“. Včetně toho, jak konsenzus předpovídal hladké přistání před pádem ekonomiky v roce 2008. Ekonom by tak velkou váhu současnému konsenzu hovořícímu o hladkém přistání nepřikládal. Podle něj se na něm podepisuje i to, jak doposud posílil akciový trh. Recese ale byla „pozdržena, ne zrušena.“

Ekonom připomněl, že americkému hospodářství pomohly nadměrné úspory, které podpořily poptávku. Nicméně tento zdroj se podle některých odhadů již téměř vyčerpal a to se projeví i na ekonomické aktivitě. K tomu se ještě plně neprojevilo monetární utahování americké centrální banky. Rosenberg k tomu dodal, že už klesá kvalita některých spotřebitelských úvěrů a i maloobchod pociťuje slabší poptávku ze strany domácností.

Rosenberga nepřesvědčují ani argumenty, podle kterých je velká část úvěrů stále financována nízkými sazbami a vyšší sazby se budou promítat do těch úvěrových jen postupně. Podle ekonoma to může platit třeba u hypoték, ale k tomu je tu řada jiných úvěrů, kde je efekt změny sazeb centrální banky znát mnohem rychleji. K tomu je otázka, co vyšší sazby udělají s investicemi korporátního sektoru. Podle ekonoma bude i zde dopad citelný, protože se „dramaticky zvýšil náklad kapitálu“.

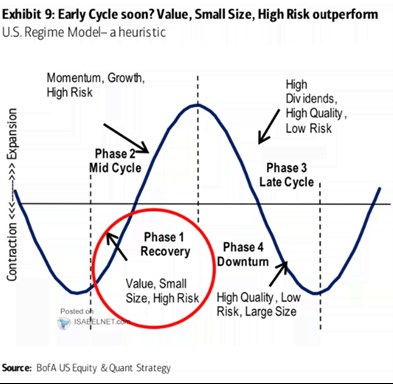

Bank of America zase v rámci úvah o dalším vývoji cyklu přináší následující schéma. V něm vyznačuje první fázi, tedy oživení. Během ní si podle BofA vedou nejlépe hodnotové akcie a akcie menších firem a nastává celkový příklon k rizikovějším aktivům:

Zdroj: CNBC, X