Červencová průmyslová výroba zaostala za naším očekáváním a poklesla o 2,9 % (očekávání +0,6 %). Na vině jsou sice částečně letní odstávky elektráren, ale i bez nich pohled pod pokličku průmyslu nabízí několik nepříjemných překvapení.

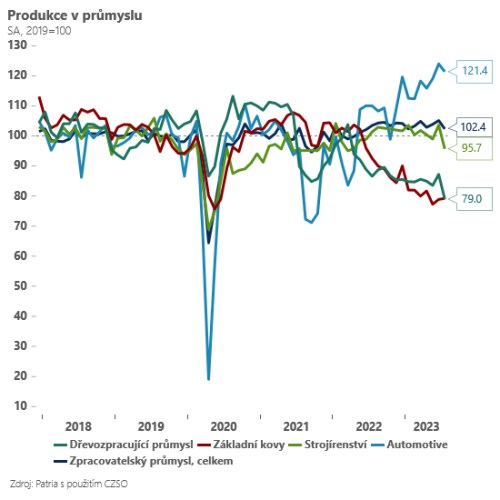

Na prvním místě některá energeticky náročná odvětví prohlubují svůj pokles z již tak nízkých úrovní produkce - jedná se například o zpracování dřeva, papírenský průmysl nebo výrobu kovových výrobků. Ještě více znepokojující je skutečnost, že v červenci poměrně prudce kleslo také strojírenství - jedno z páteřních odvětví českého průmyslu (-5,4 % meziročně). Navíc strojařům o více než 20 % meziročně poklesly také nové zakázky. I když jsou zakázky a výroba ve strojírenství často velmi volatilní, poslední čísla nevyznívají směrem k výhledu průmyslu dobře. Hlavním a prakticky jediným motorem průmyslu v červenci zůstával sektor automotive, který přes lehký meziměsíční pokles stále setrvával na vysokých úrovních produkce (12,6 %) a vykazoval velmi silné nové objednávky.

Celkově však platí, že exportně zaměřený průmysl bude v nejbližších kvartálech brzdou české ekonomiky, což červencová čísla jenom potvrzují. Jejich horší výsledek je rizikem pro náš odhad růstu pro Q3 2023 (+0,4 % mezikvartálně). Sázíme sice dál na to, že pozitivní efekt stabilizace spotřeby domácností převáží nad negativním efektem slabších reálných exportů. Otázka je, jak výrazně to bude. Pro průmyslové exporty kromě slabších nových objednávek nejsou příznivou zprávou také poslední čísla z Německa, která ukazují na možnost dalšího mezikvartálního poklesu německé ekonomiky.

Pokud by výkon ekonomiky zaostal za naším odhadem, bude nakonec negativně překvapena i ČNB (předpokládá + 0,7 % v Q3). Jedná se však o první “tvrdé číslo” z ekonomiky za třetí kvartál a bude záležet nejen na další dynamice průmyslu během letních měsíců, ale zejména na tržbách v maloobchodu a ve službách. Z pohledu rozhodování ČNB budou v nejbližších měsících zásadnější pravděpodobně jiná data = na prvním místě momentum jádrové inflace, dále pak mzdy a další politika ECB.