Inflace v září skončila výrazněji pod naším odhadem i odhadem trhu – spotřebitelské ceny meziměsíčně poklesly o 0,7 % (naše očekávání -0,2 %), což meziroční dynamiku inflace snížilo z 8,5 % na 6,9 %. Dnešní číslo zvyšuje pravděpodobnost, že se ČNB může zvažovat vážně první mírný pokles sazeb (-0,25 bps) již na listopadovém zasedání.

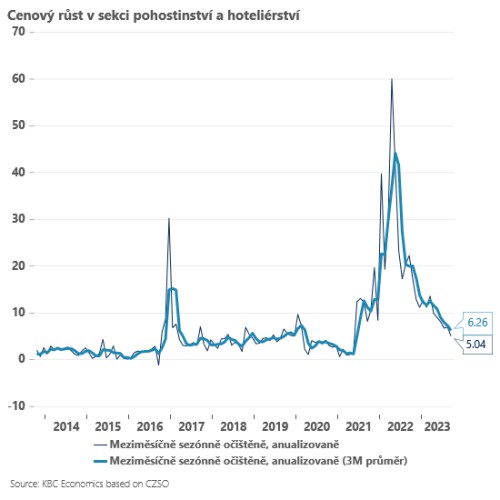

Inflační překvapení v listopadu šlo zejména za nižšími cenami potravin (-1,6 %) - překvapivé bylo především to, že klesaly prakticky všechny kategorie potravin (od ovoce a zeleninu přes mléčné výrobky až po maso). Vedle toho však zvolnila zjevně dynamika cen v některých částech jádrové inflace. O poznání výraznější bylo sezónní zlevňování dovolených a zvolňuje také momentum inflace v pohostinství a hoteliérství, které může postupně narážet na slabší reálnou poptávku.

Dnešní čísla jsou pro centrální banku holubičím překvapením ve třech hlavních bodech

- Nižší zářijová inflace, znamená i nižší inflaci po zbytek roku – nárůst ve čtvrtém kvartále nebude tak výrazný (spíše do blízkosti 8 % než 9 %).

- Pokud navíc potraviny nezačnou rychle znovu růst, je pravděpodobné že i lednová inflace bude o něco nižší, než jsme čekali a nakonec by mohla být blízko poslední prognózy ČNB (2,5 %).

- Pokud oficiální propočty potvrdí odpoledne lehký pokles momenta jádrové inflace, znamená to i zvolňující střednědobá inflační rizika.

Dnešní čísla tak zvyšují pravděpodobnost, že se centrální banka může odhodlat k prvnímu mírnému poklesu úrokových sazeb již na listopadovém zasedání. Jednalo by se však o pokles sazeb o 25 bps a náš celkový odhad sazeb pro konec roku by se měnit neměl (-50 bps na 6,5 %). Šlo by v zásadě o postup, který na posledním zasedání (podle zápisu) prosazoval Tomáš Holub – začít snižovat úrokové sazby pozvolněji na konci tohoto roku a nepřekvapovat trhy výrazným poklesem sazeb jako sousední polská NBP

Proti rychlejšímu poklesu sazeb budou navíc i nadále hovořit vyšší inflační očekávání, dražší pohonné hmoty a rozkolísaná koruna, která dnešní slabší inflační čísla nevstřebává vůbec dobře.