Pozorovat rizikovou prémii na akciích nejde přímo, lze jí jen odhadovat. Právě tato prémie přitom výrazně promlouvá do cen a valuací, lze se na ní dokonce dívat jako na valuační měřítko samo o sobě. Dnes se podíváme na příběh jedné prémiové „zkratky“.

Rizikem se u akcií zjednodušeně řečeno myslí to, že se budoucí tok hotovosti odchýlí od současných očekávání a to směrem nežádoucím (v angličtině se tomu přesněji říká downside, odchylka vítaná je upsidem). U dluhopisů je riziko vnímáno jako pravděpodobnost (ne)schopnosti splácení – tedy zjednodušeně řečeno jako poměr toku hotovosti očekávaného a toho, kterého je na splácení třeba. U rizikovějších obligací se tyto dvě veličiny pak přibližují více, než u těch méně rizikových, kde je pomyslná rezerva větší.

Následující graf ukazuje fialovou křivkou to, co si investoři u hodně rizikových korporátních dluhopisů nechávali a nechávají platit za to, že investují do nich a ne do dluhopisů vládních. Pozor přitom na obrácené měřítko použité pro jednodušší srovnání s vývojem na akciovém trhu. Podle grafu byly rizikové prémie u korporátních dluhopisů s velmi nízkým ratingem na počátku roku 2022 mezi 3 – 3,5 %, lokálního vrcholu dosáhly na počátku podzimu 2022 a to na více než 6 %. Pak se zájem o tyto dluhopisy (relativně k vládním) opět zvedl, prémie klesaly, ale mezera mezi nimi a akciemi se začala rozšiřovat – akcie šly po chvíli nahoru více, než by odpovídalo do té doby docela úzkému vztahu.

Zdroj: X

Na konci křivek pak vidíme, že prémie již pár týdnů opět rostou a ač se i na akciích dostavila určitá korekce, neodpovídá tomu, jak moc se prémie zvýšily. Jak jsem psal v úvodu, akciové a dluhopisové prémie nejsou to samé, ale zase nejde o úplně odtržené koncepty a proměnné. Výše uvedené by pak ukazovalo, že (i) se zvýšil rozdíl mezi prémiemi u dluhopisů a u akcií. A/nebo (ii) velkou roli nyní na akciovém trhu hrají relativně vysoká očekávání krátkodobého a asi i dlouhodobého růstu zisků vyvažují tak vyšší prémie).

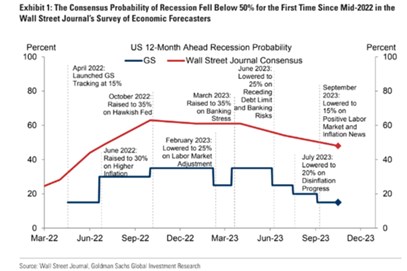

Srovnat také můžeme výše uvedený obrázek s tím následujícím, kde je konsenzus týkající se pravděpodobnosti recese v následujícím roce a odhady této pravděpodobnosti od .

Zdroj: X

U zisků konsenzus hovoří o tom, že jejich lokální dno je za námi a nyní budou cyklicky i strukturálně růst. Spready na dluhopisech ale i přesto rostou (viz výše*). Ne nevýznamnou roli tu může hrát, že u menších firem rostou nyní bankroty rychlejším tempem, než v předchozích letech (ale akciový trh je vychýlen směrem k firmám větším, se silnou rozvahou a menší citlivosti na výši sazeb) – viz „Co je malé to je levné?“, kde srovnávám i s vývojem HDP a vývojem příjmů.

*Srovnejme například spready nyní a na jaře letošního roku na straně jedné (jsou cca stejné) a pravděpodobnost recese na straně druhé (nyní nižší).