Pomyslný učebnicový cyklus by na akciovém trhu měl probíhat zhruba následovně: Vedou jej valuace, pak následují zisky. A zisky předbíhají samotnou ekonomickou aktivitu. Praxe je ale, zdá se, pestřejší. Jak se trh skutečně choval během posledních více než dvaceti let? Je to relevantní nyní?

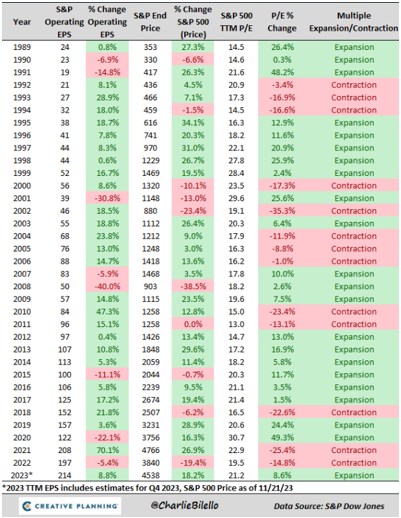

Základem mé dnešní úvahy je následující tabulka, která hezky sumarizuje anatomii korekcí na americkém akciovém trhu. Červeně jsou v ní vyznačeny nejdříve korekce zisků, pak celého trhu a poslední sloupce se věnují valuacím (poměru cen k ziskům dosaženým za posledních 12 měsíců):

Zdroj: X

Počátek devadesátých let přinesl nejdříve korekci zisků, pak cen a nakonec valuací. Přelom století vedly poklesem valuace, ale ty pak korigovaly ještě dlouho poté, co zisky už začaly růst. Vývoj kolem roku 2008 měl do toho učebnicového také hodně daleko – nejdříve šly dolů zisky, pak ceny a teprve poté valuace. A to samé platí o vývoji kolem roku 2020. Podle těchto dat tedy mají zisky znatelnou tendenci předbíhat vývoj valuací a ne naopak.

Do uvedeného závěru může promlouvat i to, že tu pracujeme s oním PE měřeným na základě zisků dosažených za posledních 12 měsíců. Na trhu se ale častěji pracuje s poměrem cen k ziskům očekávaným pro následujících 12 měsíců (tzv. forward PE). A je možné, že cyklus, respektive korekce popsané tímto PE by vyznívaly jinak. To ale samozřejmě neplatí o vztahu mezi vývojem zisků a samotných cen. Zde tabulka ukazuje v podstatě všechny kombinace, takže nějaký silný predikční názor tu moc neodvodíme.

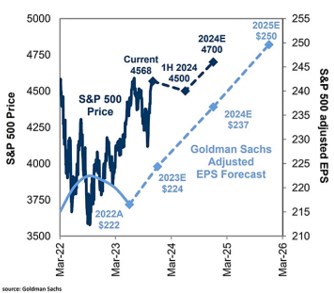

Najdeme i případy, kdy zisky po předchozím poklesu už rostly, ale ceny ještě klesly. Příčinou tedy byl samozřejmě „opožděný“ pokles valuací. Šlo o roky 2018, 2002 a 1994. Tím samozřejmě neříkám, že něco takového se musí opakovat nyní, s ničím takovým nepočítá ani konsenzus, ani třeba . Jehož predikce si můžeme připomenout následujícím grafem:

Zdroj: X

Podle GS (i konsenzu) by nyní měly zisky už růst a tudíž se odrazit od dna dosaženého v minulém, popřípadě letošním roce. Predikce GS pak implikují forward PE na konci příštího roku ve výši 18,8 (4700 bodů / 250 dolarů zisku), nyní je toto PE na více než 19. GS tedy očekává jen velmi mírné snížení dnes dost vysokých valuací a spolu s vývojem zisků to tedy dává onen růst indexu SPX na 4700 bodů na konci příštího roku. Tedy určitě ne scénář oněch tří let zmíněných výše.