Ed Clissold z Ned Davis Research poukázal na CNBC na to, že americký akciový trh již poměrně dlouho nepřekonal předchozí vrchol. Historie přitom podle stratéga ukazuje, že po takových obdobích přichází posilování trhu. Bývá to tedy spíš začátek dalšího dlouhodobějšího růstu, než aby šlo o známky medvědího trhu.

Stratég připomněl, že už dlouhou dobu se hovoří o recesi, ale stále více se zdá, že „Fed to nakonec dokáže“. Tedy že americká centrální banka bude schopná dosáhnout snížení inflace bez toho, aby přišel ekonomický útlum a výraznější zhoršení situace na trhu práce. Určitá skepse ohledně hladkého přistání se na trhu dá podle experta stále pozorovat. Pokud tedy bude růst pravděpodobnost tohoto scénáře, může to být impuls pro to, aby se na akciový trh zaměřilo více investorů.

Podle stratéga může dění na akciích výrazně ovlivňovat i vývoj na dluhopisových trzích. Poukázal v této souvislosti na růst výnosů dlouhodobých dluhopisů, který se zastavil až na 5 % a učinil tak z tohoto aktiva významnou alternativu pro akcie. Pak ale výnosy otočily směrem dolů a dostaly se až k 3,9 %. Tento obrat podle experta může některé investory přimět k většímu zájmu o akciový trh. A podobně může působit snižování sazeb, které se čeká v letošním roce. Mohlo by totiž motivovat investory k přesunu z peněžních trhů na ty akciové.

Clissold se domnívá, že reakce akcií na snižování sazeb bude do značné míry záležet na důvodu poklesu sazeb. Pokud by jím totiž byla větší pravděpodobnost recese, bylo by to něco jiného než pokles inflace kombinovaný s hladkým přistáním. V minulosti v případech podobných tomu druhému akcie znatelně rostly. K investiční strategii pak expert uvedl, že jeho společnost nyní preferuje akcie malých firem před společnostmi velkými. Co je důvodem?

Stratég uvedl, že pro akcie menších společností je nejlepší fází cyklu doba, kdy se ekonomika dostává z recese. K tomu nyní sice nedochází, ale tento segment trhu se nějaký čas choval, jako kdyby ekonomika v recesi skutečně byla. Teď už pár měsíců dosahuje zisků a podle experta tomu tak může ještě nějaký čas být. Pokud by ale investoři chtěli akcie malých firem nakupovat s tím, že je budou držet dlouhodobě, „může být lepší počkat až na recesi v dalším cyklu.“

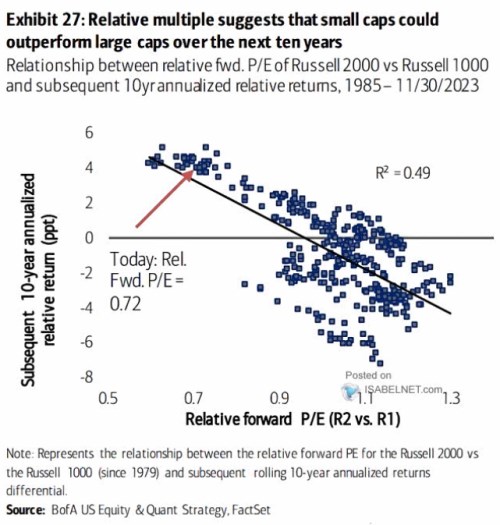

Malým firmám se v následujícím grafu věnuje i . Zde jsou jejich relativní valuace porovnané s relativní návratností v následujících deseti letech (index Russell 2000 vs. index Russell 1000). BofA píše, že nízké relativní valuace malých firem nyní naznačují, že jejich návratnost by v následujících deseti letech mohla být vyšší než u akcií větších firem:

Zdroj: CNBC, X