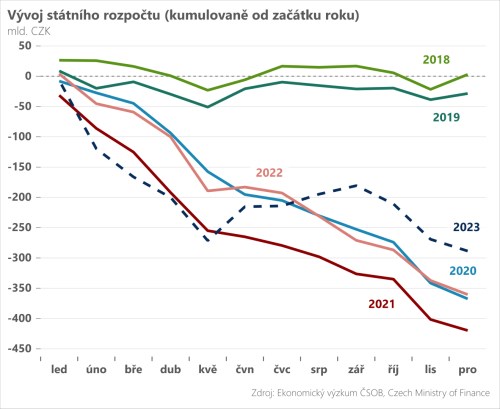

Not great, not terrible. I tak by se dal zhodnotit výsledek loňského hospodaření vlády, které skončilo se schodkem 289 mld. Kč. V meziročním srovnání jde o viditelné zlepšení o 72 mld. Kč a mírně příznivější je schodek také vůči schválenému plánu 295 mld. Kč, který se zdál ještě v polovině minulého roku jen těžko dosažitelný. Na druhé straně není rozhodně co slavit, neboť jde stále o čtvrtý nejhorší výsledek hospodaření v historii České republiky.

K meziročnímu zlepšení salda přispělo na příjmové straně vyšší inkaso daně z příjmů právnických osob (odraz solidní ziskovosti podnikové sféry), posílené o výnosy z mimořádných daní. Daně z neočekávaných zisků a nadměrných příjmů při výrobě elektřiny přinesly do rozpočtu 58 mld. Kč, což bylo ale o cca 40 mld. Kč méně oproti plánu. Vyloženě fiaskem skončila nerealisticky nastavená windfall tax na 6 největších bank, jež místo plánovaných 30 mld. přinesla do rozpočtu 700 mil. Kč. Rozpočtu naopak pomohla vyšší dividenda ze společnosti ČEZ, stejně jako podstatné zlepšení v čerpání evropských peněz oproti roku 2022.

Na výdajové straně byly již tradičně nejobjemnější položkou sociální dávky, na jejichž meziročním růstu se o skoro 14 % nejvíce podílely výplaty důchodů. Státní rozpočet i v minulém roce zatížily mimořádné výdaje spojené s drahými energiemi – kompenzace činily celkem 94 mld. Kč (včetně odpuštění plateb na POZE). Jde přitom stále o stejnou písničku – vládní pomoc byla znovu zbytečně plošná, a to kvůli neschopnosti státní správy efektivně zacílit podporu. V roce 2023 se dále prodražila i obsluha státního dluhu na 68 mld. Kč, v tomto roce by se pak mělo jednat o téměř 100 mld. Kč. Dobrou zprávou je naopak nárůst na straně investičních výdajů (meziročně +13,6 %).

V letošním roce plánuje vláda celkový schodek v rozsahu 252 mld. Kč. Konsolidační balíček sice slibuje pozitivní dopad na rozpočet 94 mld. Kč, větší část však bude neutralizována vyššími výdaji, především na sociální platby a obranu. Podstatným rizikem na příjmové straně je z našeho pohledu výkonnost tuzemské ekonomiky – rozpočet počítá s růstem HDP o 2,3 %, což se jeví velmi optimisticky (my očekáváme růst 1,4 %). I tak ale předpokládáme, že by se měl po čtyřech letech rozpočtový schodek vrátit zpět pod maastrichtský limit 3 % HDP.

*** TRHY ***

Koruna

Koruna během včerejšího obchodování ztrácela půdu pod nohama, když oslabila k úrovni 24,70 EUR/CZK. V kontextu posledních seancí se však nejedná o žádný dramatický pohyb a zatím to nevypadá, že měla česká měna dostatek impulsů k výraznějšímu posunu jedním, či druhým směrem. Krátkodobě jsme proto na korunu naladěni relativně neutrálně, třebaže rizika nadále vidíme vychýlená směrem ke slabší koruně. Jedním z podstatných rizik je vývoj krátkodobých sazeb na hlavních trzích, které dnes mohou korigovat v reakci na důležitá čísla z USA i Evropy.

Eurodolar

Eurodolar se posunul lehce vzhůru, když dolarová i eurová křivka pokračují v odbourávání agresivních sázek ze strany Fedu a ECB. Včera k tomu přispěla jak americká, tak evropská data (tzn. ADP report, francouzská a německá inflace).

Plejáda důležitých čísel bude pokračovat i dnes. Dopoledne bude eurodolarový trh monitorovat výsledek inflace v eurozóně (patrně velmi blízko konsensu), přičemž odpoledne bude již v režii amerických statistik z trhu práce (očekáváme rovněž výsledky blízko konsensu) a indexu podnikatelské nálady v sektoru služeb (ISM).