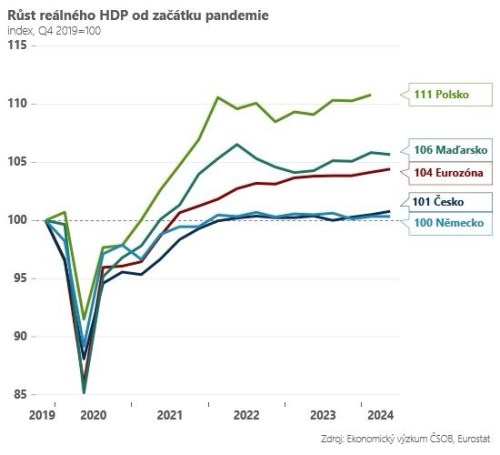

Aktualizováno HDP ve druhém kvartále 2024 vzrostl, jak jsme očekávali o 0,3 % mezikvartálně a 0,4 % meziročně, tedy lehce zaostal za očekáváním trhu (0,5 % mezikvartálně) i květnovou prognózou centrální banky.

Struktura HDP zatím není k dispozici, ale podle komentáře z ČSÚ ekonomiku táhla dál spotřeba domácností, zatímco ji brzdí pokračující odbourávání zásob a pravděpodobně i relativně slabá investiční aktivita, projevující se kromě jiného slabými výkony průmyslu a stavebnictví. Investičně zaměřený průmysl marně čeká v celé Evropě na oživení. Tomu by měl časem pomoci nižší stav zásob, nižší úrokové sazby a postupný rozjezd spotřeby domácností, který se nejprve projeví na produkci spotřebitelského zboží (elektronika, PC) a následně v investičně zaměřených odvětvích (strojírenství, stavební materiály). Při pohledu na podnikatelské nálady se však zdá, že to může trvat o něco déle, než jsme si mysleli.

V dalších kvartálech čekáme lehké zrychlení oživení dané o něco lepšími výkony průmyslu. Vzhledem k přetrvávajícím slabým výsledkům posledních podnikatelských nálad v průmyslu napříč Evropou jsou však rizika pro náš odhad růstu pro letošní rok (1,3 %) vychýlena směrem dolů. Pozdější oživení průmyslu nás může vést k revizi HDP pro rok 2024 lehce směrem dolů a pro rok 2025 lehce vzhůru.

Z pohledu ČNB jsou sice dnešní čísla viditelně za květnovou prognózou, oživení však oproti Q1 zrychluje..., což může být psychologicky pro řadu členů bankovní rady důležité. Navíc v nové prognóze proti slabšímu růstu (proti-inflační riziko) může působit slabší koruna či lehce vyšší sazby EURIBOR (pro-inflační rizika). Věříme proto dál, že se centrální bankéři ve čtvrtek přikloní spíše ke konzervativnějšímu snížení sazeb o 25bps bodů (rozhodnutí však nebude jednomyslné a budou hlasy i pro 50bps).