Názory na současné nastavení monetární politiky jsou nepřekvapivě opět široce rozevřeny. Na jedné straně tu je pohled, podle kterého Fed „už“ mohutně snižuje sazby a inflace se přitom stále nevrátila k cíli. Na straně druhé zase ten, podle kterého Fed snižuje „až“ nyní, když inflace už míří k relativně málo vzdálenému cíli. První pohled implikuje riziko opětovného zvednutí inflačních tlaků. Druhý zase naznačuje, že inflace by kvůli zpožděnému efektu monetární politiky mohla naopak příští rok přestřelit znatelně pod cíl. Co se takhle podívat na finanční podmínky?

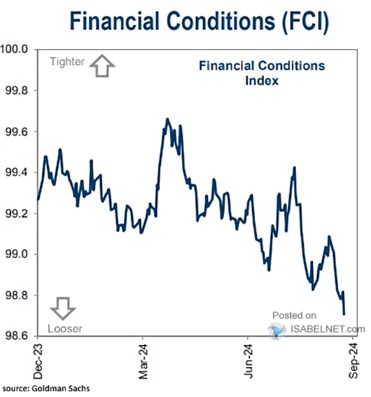

Index finančních podmínek od reflektuje podmínky na trzích vládních a korporátních dluhopisů, na akciovém trhu a na dolaru. Jak ukazuje následující graf, letošní rok mířily podmínky trendově k větší a větší uvolněnosti. Která je nyní docela velká:

Zdroj: X

FP měly tendenci k uvolňování i přesto, že se neustále posouval dopředu termín prvního snížení sazeb. Včera jsem tu přitom předestřel určitou úvahu o tom, jak moc nyní ceny a valuace na akciích táhne nahoru umělá inteligence. Může to být přes vyšší dlouhodobá růstová očekávání ale možná i přes nižší rizikové prémie. To by se projevovalo i na trhu s korporátními dluhopisy. A celkově se dá říci, že AI „strukturálně“ uvolňuje FP. Nyní se k ní přidávají konečně naplněná očekávání poklesu sazeb a výsledek vidíme v grafu.

U monetární politiky a sazeb bylo někdy zmiňováno, že kvůli klesající inflaci dochází k pasivnímu zvyšování míry restrikce. Kvůli stabilním nominálním sazbám a klesající inflaci totiž rostly sazby reálné. Je zajímavé, že i v takovém prostředí se finanční podmínky uvolňovaly. Reálné sazby tak kreslily dost odlišný obrázek od toho, který panuje na straně FP. Dokonce by se možná dalo uvažovat o tom, že dosavadní uvolněnost FP může být jakýmsi vedlejším indikátorem toho, že sazby neutrální nejsou od těch skutečných vzdáleny tak, jak by implikovaly například odhady Fedu. Tj., monetární restrikce není fakticky zase tak velká.

S velkým zjednodušením se dá také říci, že FP se na straně korporátního sektoru týkají spíše větších firem. Druhý dnešní graf zase ukazuje historii a aktuální vývoj u tzv. prime sazby. A to právě v reálném vyjádření:

Zdroj: X

Prime sazba by měla odrážen náklad bankovních úvěrů pro klienty s nejnižším rizikem, u těch rizikovějších je k ní přidávána prémie. Tento graf se tak v USA vztahuje více k nákladu dluhového financování u menších firem a ukazuje, že tlak byl doposud z této strany extrémní. A v podstatě stále je.