Vedoucí představitelé evropských společností se mohou ještě více než ti američtí zajímat o slib Donalda Trumpa, že uvalí cla na veškerý dovoz, pokud znovu ovládne Bílý dům.

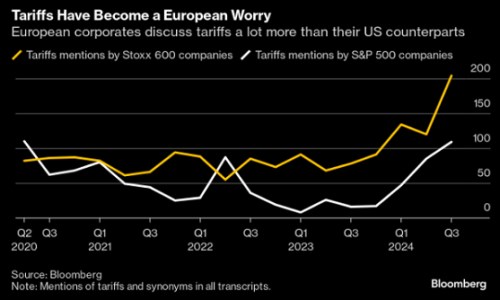

Zmínek o „clech“ je v konferenčních hovorech evropských společností mnohem více než u amerických firem. Poměr v říjnu je 5 ku 2, podle údajů sestavených agenturou Bloomberg. A je tu dobrý důvod se na slovo, které Trump prohlásil za „krásné“, zaměřit. Investoři a tržní stratégové považují vítězství republikánského kandidáta nad demokratickou kandidátkou Kamalou Harrisovou za nejhorší výsledek pro evropské akcie kvůli jeho deklarovanému záměru zavést rozsáhlé obchodní bariéry.

„Pokud celní hrozby přijdou tvrdě a rychle a Evropa se vytasí s odvetou ve formě vlastních proticel, bude to jako u Smoot-Hawleyho celního zákona přijatého ve 30. letech minulého století, který zhoršil Velkou hospodářskou krizi,“ říká Rajeev De Mello, CIO společnosti Gama Asset. "To by bylo pro evropské akcie velmi negativní."

Evropské akcie letos výrazně zaostávají za svými americkými protějšky. Výsledková sezóna začíná nejistě a existují velké pochybnosti o tom, zda stimulační úsilí Číny může podpořit ochabující ekonomiku regionu. Návrat Trumpovy administrativy by byl další položkou na seznamu brzd.

„V případě vítězství Trumpa chcete mít dlouhou pozici na malé americké společnosti a krátkou na malé evropské společnosti, které jsou závislé na exportu spotřebitelům,“ uvádí Guy Stear, vedoucí strategie pro rozvinuté trhy u Amundi Investment Institute. "Tyto společnosti si v posledních třech až šesti měsících vedly špatně a ve špatných výsledcích mohou pokračovat."

Evropské akcie zaostávaly za svými americkými protějšky ve všech letech, kdy byl Trump prezidentem, uvádí data sestavená agenturou Bloomberg. Pod zvláštní tlak se v roce 2018 dostal těžební sektor, když tehdejší prezident uvalil cla na dovoz evropské oceli a hliníku.

„V nejhorším scénáři plnohodnotné celní války s odvetnými opatřeními odhadujeme střední až vysokou jednocifernou brzdu růstu pro evropský zisk na akcii,“ říkají stratégové pod vedením Emmanuela Caua. Konsensuální odhad více než 10% růstu zisků v příštím roce by mohl být vynulován spory o obchodní poplatky, dodávají. Nejvíce ohroženo by bylo Německo, Itálie, kapitálové statky, automobilový průmysl, nápoje, technologie a chemikálie.

Celní rána za Trumpova předsednictví je to poslední, co evropský automobilový sektor právě teď potřebuje. , Mercedes a právě ohlásily propad prodejů na klíčovém čínském trhu, a i Stellantis se přidal ke svým kolegům a snížil svou prognózu zisku. Jde o nejhůře fungující sektor Stoxx 600 v roce 2024.

„Dodatečná cla na dovoz z Číny by mohla mít negativní dopad druhého řádu na evropské akcie exponované na Čínu, jako jsou materiály a automobily, i když sentiment vůči těmto segmentům je již značně depresivní,“ podotkl Leonardo Pellandini, akciový stratég z Bank Julius Baer.

Přesto existují některá odvětví, která by mohla z Trumpovy politiky těžit. Stratég společnosti Oddo BHF Thomas Zlowodzki říká, že podporu pravděpodobně dostanou média, ropa a ropné služby. V případě výhry Harrisové by podle stratéga šlo o odvětví kovů, letectví a obrany a také investičních statků.

I když výsledek voleb není do 5. listopadu jasný, jedna věc jistá je: investoři by se měli připravit na volatilitu. Stratégové v čele s Beatou Mantheyovou doporučují před návratem do cyklických sektorů opatrnost a vyčkávat.

„Na základě Trumpova prvního funkčního období by se klidně mohlo stát, že hrozba cly je vyjednávací taktikou a celní eskalaci se vyhneme,“ říká De Mello z Gamy. "Čím bude jeho hrozba důvěryhodnější, tím je pravděpodobnější, že se mu podaří vyjednat ústupky, takže počáteční fáze může být tvrdá."

Zdroj: Bloomberg