Nejvýznamnější událostí posledních týdnů a pravděpodobně celého roku je podle ekonomů Natixisu zvolení Donalda Trumpa americkým prezidentem. S tím, že nyní stále není jasné, co vlastně z jeho programu bude skutečně implementováno. Pro zbytek světa je přitom podle Natixisu nejdůležitější to, jaká bude politika v oblasti cel a mezinárodního obchodu. Co ekonomové banky soudí o dalším vývoji ve světové ekonomice?

Snižování sazeb ze strany řady centrálních bank bude podle Natixisu pravděpodobně pokračovat i v příštím roce, sazby se totiž nacházejí v mnoha případech stále nad sazbami terminálními. Tedy nad úrovní, na které by se dlouhodobě měly pohybovat. Případné tenze v mezinárodním obchodu a nová cla by přitom představovaly formu nabídkového šoku a je stále otázkou, jak by ně centrální banky případně reagovaly.

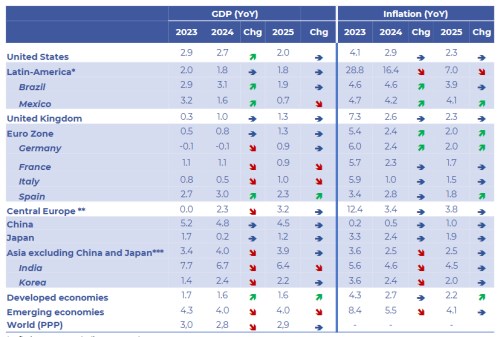

Následující tabulka ukazuje konkrétní predikce Natixisu. Podle nich by americká ekonomika měla v příštím roce snížit tempo svého růstu na 2 %, inflace by se měla pohybovat na 2,3 %. Tedy stále nad cílem Fedu ve výši 2 %. Tempo růstu by se mělo zvýšit v eurozóně, ovšem stále by se mělo pohybovat znatelně pod růstem amerického hospodářství. Ovšem inflace by v Evropě měla klesnout až na 2 %:

Podle Natixisu by měla v USA jen mírně slábnout spotřeba domácností, většímu ochlazení tempa růstu podle ekonomů brání silné rozvahy domácností. Snížená politická nejistota by se pak měla promítnout do investic firemního sektoru. Natixis zároveň míní, že Fed bude sice dál pokračovat ve snižování sazeb, nicméně se zvolením Donalda Trumpa prezidentem se zvýšila inflační rizika.

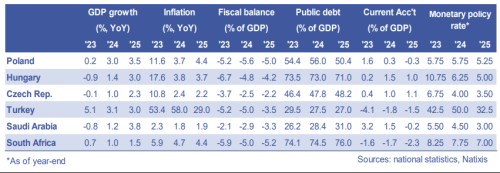

Natixis se věnuje i vývoji ve střední Evropě a následující tabulka ukazuje jeho predikce týkající se růstu, inflace, vládních deficitů, veřejného zadlužení, běžného účtu a klíčových sazeb centrálních bank v tomto regionu:

Naše ekonomika by tedy podle ekonomů banky měla zrychlit, z 1 % růstu v roce letošním na 2,3 % v roce 2025. Inflace by měla mírně klesnout na 2,2 % a sazby ČNB na 3,5 %. Ve srovnání s Polskem a Maďarskem by tak inflace v ČR měla být výrazně níž, slabší by ale mělo být i tempo růstu.

Zdroj: Natixis