S růstem valuací se na americkém akciovém trhu asi už moc nepočítá, ty současné jsou totiž z historického hlediska hodně vysoko. Pokud by tak měly ceny akcií dál růst, jejich pohyb by kopíroval hlavně růst ziskovosti obchodovaných firem. Minulý týden jsem tu trochu rozebíral tezi , podle které je optimismus na akciích vysoko v době, kdy existuje velké riziko na straně ziskovosti. Co ale banka konkrétně čeká ohledně dalšího vývoje zisků a jak to zapadá do této teze?

V následujícím grafu je vývoj zisků v následujících dvou letech podle konsenzu a podle MS. Banka je ve svých predikcích poněkud umírněnější než pomyslný konsenzus, ale ne výrazně. I ona čeká slušný růst ziskovosti obchodovaných společností - konkrétně jde o meziroční zvýšení o cca 13 % a 12 %:

Zdroj: X

Malá technická poznámka stranou: Kdyby tedy ceny akcií kopírovaly (očekávaný) růst zisků, rostly by tempem, které by převyšovalo požadovanou návratnost. Ta se nyní při 4,5 % výnosech desetiletých vládních dluhopisů může pohybovat možná jen na 6,5 % (pokud uvěříme odhadům , které tvrdí, že rizikové prémie akcií klesly v USA ke 2 %). Jinak řečeno, růst tažený očekávanými zisky neodpovídá tomu, co bychom nyní čekali na efektivním trhu – ten by posunul ceny akcií tak, že by do roka generoval jen onu 6 – 7 % návratnost.

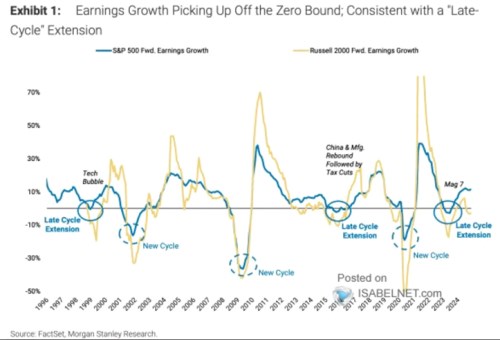

Hlavně se ale dnes chci ještě trochu věnovat oné tezi o vysoké rizikovosti zisků. Jak jsem psal minulý týden, MS o ní hovoří zřejmě hlavně v souvislosti s přesvědčením, že ziskovost se nyní nachází v pozdní části cyklu. Navzdory tomu, že v roce 2023 si zisky prošly recesí a tudíž by se nyní spíše zdálo, že míří k cyklickému boomu (konsenzus s ním skutečně počítá). MS svůj názor opírá o následující jev:

Zdroj: X

Podle prvního grafu tedy i MS čeká ziskový boom, podle druhého, respektive podle oné teze o vysoké rizikovosti zisků, by vývoj ale měl směřovat spíše opačným směrem. Nejde ale nutně o vzájemně neslučitelné pohledy. První graf může být hlavním scénářem a druhá teze vedlejším, ovšem ne se zanedbatelnou odhadovanou pravděpodobností. Druhý graf ale není nijak zvlášť přesvědčivý – ze tří nových cyklů byly dva předcházeny onou expanzí pozdní fáze cyklu. MS píše, že ta proběhla i nyní, ale to se teprve uvidí.

Mimochodem včera jsem zde psal o tom, jak by podle očekávání měly vypadat investice čtyř největších hyperscalerů* v USA. V letošním a příštím roce by měly dosáhnout dohromady asi 580 miliard dolarů. Pokud by začaly rychle generovat požadovanou návratnost a ta se pohybovala kolem 10 %, zisky (respektive volné cash flow) firem by jen díky těmto dvěma letům investic vzrostlo asi o 58 miliard dolarů ročně. Pro perspektivu – v posledních letech generuje čisté zisky něco nad 90 miliard dolarů.

Podíl deseti největších firem na celkové ziskovosti firemního obchodovaného sektoru je přitom necelých 30 % (podíl na kapitalizaci necelých 40 %). Výše uvedené se přitom týká cyklu, ale tato poznámka připomíná, že do zisků může začít promlouvat výrazný strukturální faktor. A těžko by se to rozlišovalo. Konec konců je to jeden z důvodů, proč by se v MS mohli s onou nálepkou poslední ziskové recese mýlit.

*Předpokládám, že výrazy jako hyperškálovatel, či hyperskalár se v češtině nechytí.