se podle CNBC snaží přeměnit na banku intenzivně využívající umělou inteligenci. ukazuje své predikce dalšího vývoje na amerických akciích a také typický vývoj po snížení sazeb americké centrální banky. Gene Munster z Deepwater Asset Management a Byron Deeter z Bessemer Venture Partners pak uvažují nad dalším směrem současného technologického cyklu a jeho vlivem na akcie.

AI a bankovnictví: podle CNBC dělá další krok směrem k většímu využití umělé inteligence. Mimo jiné to znamená, že každý zaměstnanec firmy by měl mít přístup k nástrojům umělé inteligence, která by také měla automatizovat řadu běžných procesů banky. Ta by celkově měla „dělat více s méně zdroji“. To ovšem budí například otázky ohledně toho, jakou budoucnost mají v bance někteří zaměstnanci na juniorských pozicích. každopádně vnímá AI jako nástroj, který bude vše propojovat.

Podle CNBC nyní připadá asi 6 juniorů na jednoho manažera banky, tento poměr by se díky umělé inteligenci mohl snížit na 4 ku 1 nebo ještě více. V plánu by měl být také přesun práce napříč časovými zónami tak, aby došlo k jejímu zrychlení. K tomu na CNBC dodali, že velké banky, které mají dostatek zdrojů pro investice, budou implementovat různé nástroje umělé inteligence první.

Celkový vývoj pak může směřovat k tomu, že výsledné nižší náklady se nakonec díky konkurenčnímu tlaku promítnou do nižších poplatků a cen pro konečné zákazníky. Po nějakou dobu ale může trvat stav, kdy velké banky budou těžit ze své konkurenční výhody získané díky AI, zatímco menší banky je budou teprve dohánět. A v tomto období ještě nenastane takový tlak na pokles poplatků a velké banky budou realizovat vyšší marže.

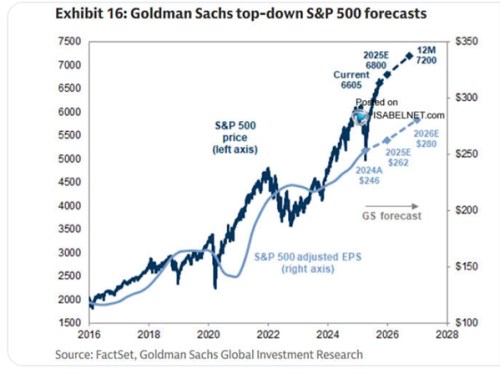

Trhy nyní a v devadesátých letech: v následujícím grafu ukazuje své predikce dalšího vývoje na americkém akciovém trhu. Podle banky letos index S&P 500 uzavře na 6800 bodech a za 12 měsíců na 7200 bodech. Zisky na akcii by přitom měly na konci příštího roku dosáhnout 280 dolarů. Poměr cen k ziskům příštího roku očekávaný na konci letošního roku by tedy měl dosahovat 24,2.

Gene Munster z Deepwater Asset Management na CNBC k současnému dění na trhu a dalšímu možnému vývoji řekl, že v minulosti se bubliny nafukovaly kvůli iracionálnímu chování investorů. Podle něj bude ještě 3 – 5 let trvat růst akciového trhu spojený s umělou inteligencí, to ale nevylučuje možnost korekcí. Tahounem trendového růstu by pak měly být zejména vysoké investice do nových technologií, které by podle experta mohly vést k ještě vyšším valuacím na trhu.

Munster poukázal i na to, že společnosti jako OpenAI jsou stále mimo akciový trh, a to podle něj také ukazuje, že vrchol technologického cyklu na akciích ještě nebyl dosažen. Na trh přitom může zamířit celá řada nových společností orientujících se na AI a sázky na tuto technologii by se tak mohly výrazně rozšířit z doposud omezené skupiny firem a akcií. Munster také míní, že doposud umělá inteligence ovlivnila jen malý počet pracovních míst, a i to by se mělo změnit v pozdější fázi cyklu.

K tématu se na CNBC vyjadřoval rovněž Byron Deeter z Bessemer Venture Partners, podle kterého jsou valuace na trhu vysoko, ale nejde o situaci stejnou jako během internetové bubliny. S přirovnáváním současného dění k tomu ke konci devadesátých let dokonce „absolutně nesouhlasí“. Nyní je totiž patrné, že nové technologie si nachází cestu ke spotřebiteli, a tudíž ze strany investorů nedochází k plošnému iracionálnímu chování. Investor to přitom tvrdí i na základě zkušeností z neobchodovaných firem, které jeho společnost vlastní.

Deeter poukázal na různé modely AI u společností. ChatGPT podle něj míří přímo proti jádrovému byznysu Googlu a snaží se úplně změnit fungování v této oblasti. Jiné společnosti se zaměřují více na firemní služby a aplikace. Celkově je cyklus v počáteční fázi a dá se čekat, že jeho výsledkem bude velká transformace v mnoha oblastech. K návratnosti současných vysokých investic do AI expert uvedl, že na straně infrastruktury půjde o vývoj směrem k oligopolu.

Na straně trhu práce nastane podle experta také velká změna, a to pravděpodobně rychlejší, „než co jsme viděli během našich životů“. Budou se vytvářet nová pracovní místa, která budou i „zajímavější“ a celkově je Deeter podle svých slov „technologický optimista“.

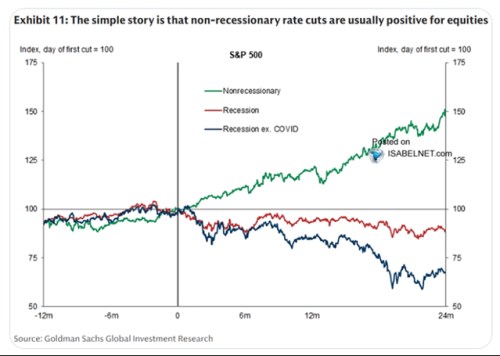

Snižování sazeb a akcie: se také zaměřuje na to, jak se chová americký akciový trh v době snižování sazeb. Jak píše v komentáři ke grafu: „příběh je to jednoduchý, pokles sazeb bez recese je pro akcie většinou pozitivní“. V minulosti si konkrétně do dvou let po prvním snížení sazeb připsaly akcie v průměru 50 %. Pokud naopak sazby klesají v době ekonomického poklesu, akcie mají tendenci oslabovat.

Zdroj: X