Lednová inflace bude jedním z nejdůležitějších čísel tohoto roku. Předpokládáme výrazný pokles pod cíl tažený zejména poklesem cen energií. Otázkou však zůstává, jak dopadne zbytek spotřebitelského koše a jak hluboký inflační výlet pod 2 % nakonec uvidíme. Klíčové bude sledovat dvě věci.

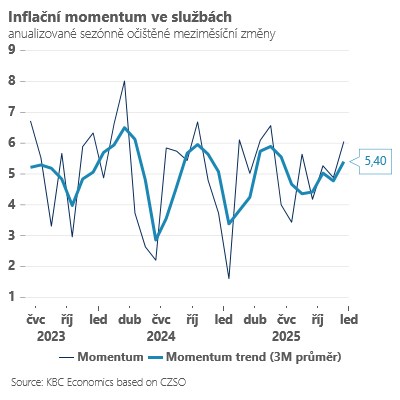

Za prvé, míru lednového zdražení klíčových služeb - nájemné, dovolené, stravovací a ubytovací služby. Předpokládáme, že tyto klíčové služby si v lednu udrží vysoké inflační momentum mezi 4-5 % a právě proto celková inflace poklesne „jen“ k 1,6 %. Právě tato část inflačního koše bude klíčová i pro centrální bankéře v ČNB - rychle zdražující služby jsou jejich vlastními slovy „nedohašeným“ inflačním ohniskem a klíčovým argumentem, proč ještě držet nohu „lehce na brzdovém pedálu“.

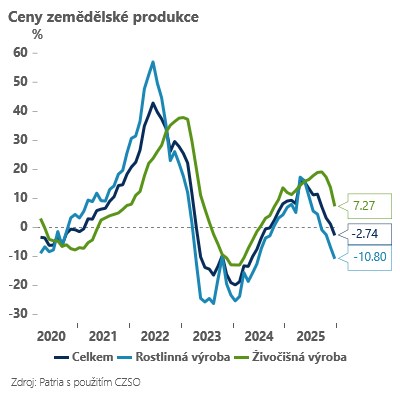

Za druhé, o lednové inflaci rozhodne těžko predikovatelný vývoj velmi rozkolísaných potravin. V listopadu a prosinci zaostaly za naším očekáváním a v tuto chvíli předpokládáme v lednu jejich klasické sezónní zdražení okolo 2 %, tažené zejména cenami ovoce a zeleniny. Na druhé straně však vidíme hlavně v rostlinné výrobě v cenách zemědělců i výrobců několik měsíců v řadě spíše deflační tlaky, které mohou sezónní zdražení v lednu tlumit.

Kapitolou samo o sobě může být mléko a především máslo, které v lednu pokračuje ve „volném pádu“ a podle zpráv z tisku se dalo v posledních týdnech nakoupit i za 25 korun (ve slevách okolo 40 %). Jedná se pravděpodobně o dočasný efekt uvolnění mrazírenských zásob ze zahraničí a dobré „mléčné“ sezóny. Na druhou stranu mírnější růst cen potravin může vést teoreticky k ještě hlubšímu poklesu lednové meziroční inflace, než v tuto chvíli předpokládáme.

Pokud by však důvodem k výraznému poklesu inflace byly vedle cen energií právě i levnější potraviny, neměl by to pro centrální bankéře být silný důvod k dalšímu snižování sazeb. Pokles inflace daný energiemi a potravinami je z principu dočasný a ponechá naopak domácnostem v „kapsách“ více peněz na útraty za služby (koncerty, dovolené, restaurace) - kde je nabídka omezená, ceny rychle rostou a ČNB tam v tuto chvíli nejvíce „tlačí bota“.

TRHY

Koruna

Česká koruna jako by dokázala odclonit veškeré zdroje volatility na globálních trzích a drží se v relativně stabilním pásmu v blízkosti 24,30 EUR/CZK. V tomto týdnu ji na jedné straně mohou pomáhat globální ztráty dolaru, na druhou stranu se jí nebude líbit rostoucí averze investorů k rizikovým aktivům (daná rizikem shut-downu v USA). Vedle toho bude koruna sledovat jakékoliv komentáře z ČNB před blížícím se únorovým zasedáním centrální banky.

Eurodolar

Americký dolar se na konci minulého týdne dostal pod výrazný prodejní tlak, který byl vyostřen hrozbou společné americko-japonské intervence ve prospěch jenu. Spekulace, že se něco chystá, spustil dotaz amerického ministerstva financí na kurz USD/JPY, které v takovém případě poskytuje newyorský Fed. Tato veřejná informace spustila posílení japonského jenu vůči dolaru o téměř 3 %, které se projevilo ztrátami dolaru i v ostatních měnových párech jako jsou EUR/USD, USD/CHF či GBP/USD.

Kromě hrozby intervencí však dolar začínají trápit i další dvě záležitosti - za prvé eskalace situace v Minnesotě, která přiblížila hrozbu další uzávěrky americké vlády, neboť demokraté požadují omezení rozpočtu na ICE. Za druhé to je spekulace, že by se novým šéfem Fedu mohl stát šéf CIO Blackrocku Rick Rieder. Toho minulý týden v Davosu vyzdvihl prezident Donald Trump, přičemž si zároveň postěžoval, že mu kandidáti do centrální banky naslouchají jen do té doby, než se dostanou do funkce.

Trh bude dnes každopádně vyčkávat na začátek amerického obchodování a na to, zdali na společnou intervenci (ve prospěch jenu) opravdu dojde. Pokud by se tak nestalo a šlo by jen o verbální intervenci, tak se dá očekávat, že dolar začne mazat ztráty.

Zlotý

Polský ministr financí Andrzej Domański se v rozhovoru pro Financial Times překvapivě otevřeně rozhovořil o aktuálním postoji liberální vlády k možnosti vstupu do eurozóny. Podle něj je hlavní důvod, proč Polsko ukončilo veškeré přípravy na vstup do eurozóny, ekonomický a spočívá v tom, že se polské ekonomice s vlastní měnou velmi daří. V tom má Domański nepochybně pravdu, neboť po velmi silných datech zveřejněných minulý týden to vypadá, že Polsko loni rostlo o 3,5-3,6 %, což je růst, který může závidět nejen eurozóna, ale i střední Evropa.