Pokud porovnáváme současné valuace na trhu nebo u konkrétních akcií s jejich minulostí, měli bychom zároveň brát v úvahu to, jak se v čase změnily bezrizikové sazby, riziko a růstový profil. Patrné je to třeba u společnosti , která se během zase ne tak dlouhého období změnila v hodně jinou firmu. Jedním ze způsobů, jak toto rozšířené srovnání z části udělat, je tzv. PEG poměr. A dnes se na něj podíváme v souvislosti se skupinou Mag7 (jejímž členem je i NVIDIA).

Nedávno jsme se dívali na to, jaké jsou valuace jednotlivých sektorů na americkém trhu (viz Co je nyní na trhu „drahé“ a co „levné“) a pohled na PE jsme rozšířili o zmíněný PEG. Poměry cen k ziskům jsme tudíž „relativizovali“ tím, jaká jsou střednědobá očekávání růstu zisků. Logika je jednoduchá: Pokud mají dvě společnosti PE třeba 20, ale u první se čeká růst zisků 5 % a druhé 1 %, je PEG první 4 a druhé 20. U druhé by tak dávalo větší smysl uvažovat o „drahosti“, než u první. I přesto, že mají stejná PE. Ale ani vyšší PEG nějakou drahost nutně neznamená – ona druhé firma může mít mnohem nižší riziko, může na jeden dolar zisků generovat mnohem větší volnou hotovost…

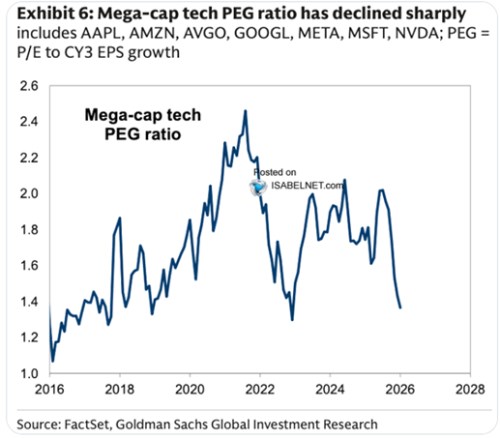

Takto teoreticky vybaveni se můžeme podívat na následující obrázek, který popisuje vývoj PEG u zmíněné skupiny Mag7:

V roce 2016 bylo PE Mag7 nedaleko od očekávaného tempa růstu zisků (PEG ne tak vzdálený od jedné). Pak se PE od tempa růstu zisků odtrhávalo a na vrcholu v roce 2022 dosahovalo 2,4. PE bylo tedy na 2,4 násobku očekávaného růstu zisků. Od té doby přišla určitá valuační korekce , respektive dvě. Ta první dosáhla dna na PEG kolem 1,3. Ta druhá, která možná ještě neskončila, se těmto úrovním blíží. Pokud tedy vezmeme za bernou minci toto měřítko, valuace Mag7 jsou na tom nyní podobně, jako před rokem 2018.

PE Mag7 se nyní pohybuje kolem 29, což by se zdálo být jako mimořádně vysoké. Podle současné výše PEG by se tedy očekávaný růst zisků měl pohybovat kolem 22 % (29/22 = cca 1,3). PEG je přitom většinou počítán z pětiletých ziskových očekávání (ve výše uvedeném grafu dokonce jen tří letých). Takže podle těchto čísel se čeká, že během následujících pěti let tato skupina zvýší své zisky ročně téměř o čtvrtinu. Ve výsledku se PEG pohybuje na podobných úrovních, jako před rokem 2018, i když čísla, ze kterých je počítán, jsou někde jinde.

Další úvaha by se pak už mohla pohybovat směrem k jednotlivým akciím. K tomu poznamenám, že asi nejmenší relevanci má PE a také PEG u Tesly. Jde o hodně příběhovou akcii s vizemi, jejichž těžiště jde dost za hranici pěti let. Do určité míry to ale platí o většině těchto firem kvůli tomu, že jejich valuace jsou spojeny s AI a tím, co se od ní očekává. A to také není vyloženě krátkodobý příběh. Má také hodně verzí. Vezměme jen to, že podle jednoho názorového extrému se nic zase tak velkého nestane a/nebo to nebude mít zase tak velký pozitivní dopad na zisky firem. Zdá se mi, že tímto směrem stále více uvažuje třeba Steve Eisman. Pak tu jsou třeba odhady 7 % růstu HDP (Ark Invest). Vybere si tedy každý. A mimochodem, zmíněná NVIDIA se v tomto AI prostředí podle Zacks obchoduje s PEG kolem 0,85.