Čekání na to, zda se bude situace ohledně vládního zadlužení v Evropě stabilizovat, či zda si užíváme ticho před bouří, si můžeme krátit různě. Zájemcům bych navrhl krátký pohled na jednu z možností, jak posoudit kdo se při snaze o vyhnutí se oné bouři fláká a kdo dělá, co může. Ta je popsána ve studii Budget cuts in Europe: The "virtuosi" and the "laggards” (Paolo Manasse , 2010).

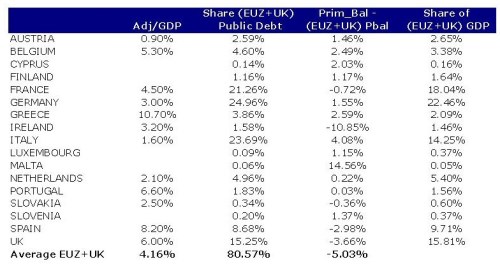

První sloupec v následující tabulce ukazuje celkové plánované snížení rozpočtů v období 2010-2015 pro země v eurozóně a Velké Británii. V průměru (první řádek) fiskální konsolidace odpovídá 4,2% HDP, její centrum je soustředěno do období 2011-2013. Přeborníky jsou v tomto smyslu Řecko, Portugalsko a Španělsko, tedy země plánující největší škrty:

Zdroj: Budget cuts in Europe: The "virtuosi" and the "laggards”

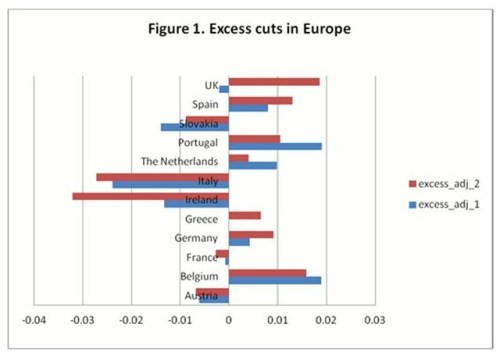

Bylo by ale zavádějící při posuzování snahy brát do úvahy pouze jejich velikost škrtů. Je jasné, že je třeba do úvahy vzít dluh (tedy to, co je třeba dát do pořádku), současné primární saldo (ukazující na vývoj bez případných škrtů), popř. další proměnné. Paolo Manasse tak sestrojil evropský benchmark odrážející právě dluh/HDP, primární saldo, měnový kurz a bilanci běžného účtu. Tento benchmark by měl odrážet, jak se daná země snaží ve srovnání s tím, co by dělal "průměrný Evropan", který je definován zmíněnými parametry. Závěry jsou shrnuty v následujícím grafu. Kladné hodnoty znamenají, že škrty jsou vyšší, než škrty onoho průměrného Evropana a naopak. Průměrný Evropan je počítán včetně Řeků a pro zajímavost i bez nich (modrý a červený, v kterém je průměrný Evropan neodrážející Řecko):

Zdroj: Budget cuts in Europe: The "virtuosi" and the "laggards”

K přeborníkům, kteří přispívají nejvíce, tedy podle výše uvedené úvahy a kalkulace patří Belgie, Nizozemsko, Německo a světe div se, i Portugalsko, Španělsko, Řecko. UK je cca na průměru, Irsko se jeví jako parazit jen proto, že škrty v rozpočtu proběhly již před rokem 2010 a nejsou v kalkulaci uvedeny. Vezou se naši sousedé: Rakousko a Slovensko a pak zejména Itálie. Autor výsledky studie hodnotí následovně: „Řecko, Španělsko a Portugalsko trhy považují za nejzranitelnější, ale ostatní země by při porovnatelném fundamentu o jejich snaze o konsolidaci mohly jen snít. Belgie to ve snaze o to, aby nebyla zařazena mezi PIGS, přehání. Itálii zatím její přístup prochází“.

Podotýkám, že uvedené neřeší stále neukončenou a přitom již v částečně irelevantní debatu zda spořit, či stimulovat. Zaobírá se pouze tím, co plánuje udělat průměrný Evropan (ne co by měl dělat) a jak se při daných okolnostech snaží jeho kolegové v jednotlivých zemích. Ale: Protože určit optimální zadlužení a dokonce ani optimální cestu k němu je u státního dluhu trochu oříšek, pomáháme si často různými porovnáními. Pan Manasse možná chtěl hlavně kriticky promluvit do vlastních řad. Jeho práce ale může indikovat i to, jaké země budou v budoucnu stále více rozlišujícími trhy trestány a odměňovány rostoucími a klesajícími spready za jejich snahu o stabilizaci těžko stabilizovatelného.