Stratég společnosti Stifel Barry Bannister na Yahoo Finance hovořil o možné korekci amerických akcií, ekonomickém zpomalení ve druhé polovině roku a citlivosti technologických firem na hospodářský cyklus. Na CNBC se diskutovalo o tom, zda je na trhu umělé inteligence bublina, nebo se nachází na samotném začátku svého rozvoje. A Mohamed El-Erian vysvětloval, proč se mu nelíbí fungování Fedu a jeho inflační cíl.

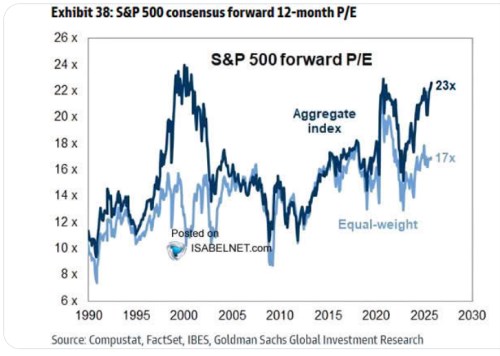

Valuační nůžky se rozšiřují: porovnává valuace kapitalizací váženého indexu s indexem s rovnými vahami. V obou případech je poměr cen k ziskům ve srovnání s historií vysoko, ale mezera mezi oběma ukazateli se rozšiřuje tak, jak se valuace kapitalizací váženého indexu posouvají k předchozím maximům. Nicméně valuace indexu s rovnými vahami, který eliminuje vliv firem s vysokou kapitalizací, se drží znatelně pod rekordy z roku 2020.

Zdroj: X

Bublina, nebo stále jen začátek technologického býčího trhu? Sam Altman z OpenAI podle CNBC varuje, že „trh AI je v bublině“. Dan Ives z Wedbush Securities se ale domnívá, že umělá inteligence a s ní spojené přínosy jsou v začátcích. „V následujících dvou, tří letech tu podle mě bude technologický býčí trh a dlouhodobější dopad revoluce, kterou přináší umělá inteligence, je podceňován,“ uvedl analytik. Připouští sice, že zejména u neobchodovaných společností mohou být určité valuační bubliny, ale rozhodující je to, jak velká bude poptávka po různých aplikacích a využití umělé inteligence. Na této rovině má smysl hovořit o „čtvrté průmyslové revoluci“.

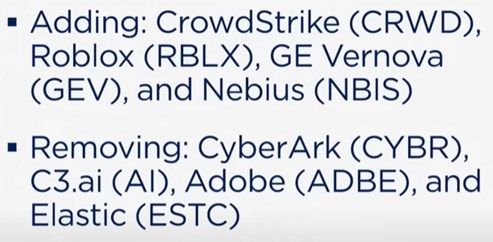

Ives zopakoval svou tezi, podle které se v následujících čtvrtletích začnou přínosy AI konkrétně projevovat na výsledcích obchodovaných společností. To budou vnímat i skeptici, jejichž argumenty proto budou v následujících čtvrtletích slábnout. Na CNBC pak poukázali na to, že Ives ze svého seznamu 30 atraktivních akcií souvisejících s tématem umělé inteligence některé vyňal, a naopak jiné přidal, viz následující seznam začínající druhou skupinou:

Nutné změny v centrální bance? Mohamed El-Erian, který mimo jiné působí jako hlavní ekonomický poradce pro , na CNBC uvedl, že nyní se jasně ukazuje problém s příliš vekou závislostí na datech. Přišly totiž dvě rozdílné sady inflačních čísel, CPI ukazují na slabší inflaci, PPI ukazuje opačným směrem. Současné vedení americké centrální banky nemá strategický pohled na vývoj v ekonomice a na nastavení monetární politiky, ty předchozí počínaje Alanem Greenspanem a konče Janet Yellen jej podle experta měly. Jay Powell se na rozdíl od nich „dívá téměř výhradně do minulosti“.

Greenspan podle ekonoma správně odhadl, že v ekonomice proběhne boom produktivity a monetární politika toto jeho přesvědčení reflektovala. Bernanke měl také svůj strategický pohled, ale současný Fed jej nemá. Důvodem je to, že v roce 2021 se také držel strategického názoru, ten byl ale mylný. Týkal se totiž přechodnosti inflace. Nyní se Fed obává, že by udělal podobnou chybu, ale výsledkem je zmíněná přílišná závislost na datech bez jasnějšího strategického výhledu.

El-Erian si myslí, že různé indikátory ukazují na slábnoucí trh práce. Situace na něm se také obvykle nemění lineárně, spíše dochází k prudkým zlomům. Centrální banka tak měla podle experta snížit sazby už v červenci. Nyní by ekonom „nebyl nijak zvlášť překvapen, kdyby se opakovala situace ze září minulého roku.“ V tu dobu Fed snížil sazby o 50 bazických bodů. K tomu může nyní dojít, zejména pokud by z trhu práce přišla do září horší data. K tomu ekonom dodal, že 2 % nyní nejsou dobrým inflačním cílem. Už dříve přitom hovořil o tom, že Fed by měl inflační cíl neformálně zvýšit.

Korekce na obzoru? Stratég společnosti Stifel Barry Bannister na Yahoo Finance hovořil o tom, že druhá polovina roku by mohla přinést zpomalení ekonomické aktivity. V této souvislosti pak uvedl, že velké technologické společnosti a jejich finanční výsledky jsou na ekonomický cyklus poměrně citlivé. Inflace by se pak mohla až do první poloviny příštího roku držet u 3 %, „což není zpráva, kterou by Fed chtěl slyšet,“ a která by mohla snížit míru poklesu sazeb. Stagflace daná vyšší inflací a zpomalující ekonomikou by tedy ovlivnila monetární politiku centrální banky způsobem, který by trhy nevítaly.

Expert si podle svých slov není jistý ani tím, že nový rozpočet americké vlády „je zase tak stimulační“. Přesněji řečeno, podle stratéga budou cla doléhat na spotřebu, i když to bude jen postupný proces. Na akciovém trhu může být nyní „psychologie býčího trhu“, kterých už v minulosti byla celá řada. A většinou skončily zlomově, ne postupným obratem. K monetární politice Bannister dodal, že další měsíce zřejmě přinesou ještě větší tenze mezi vládou a Jay Powellem.

Na akciích stratég čeká korekci, index S&P 500 by mohl oslabit až o 1000 bodů. Zejména retailoví investoři ale nyní tíhnou k velkému optimismu a proti takovému postoji stratég varoval. Na závěr rozhovoru expert uvedl, že centrální banka se doposud držela pohledu, podle kterého lze mít vyšší ekonomický růst jen v prostředí nízké inflace. Současný prezident ji ale chce mít „rozžhavenou do běla“. Je ochotný tolerovat i vyšší inflaci v případě, že celkový nominální růst ekonomiky je silný. Je to tak střet dvou pohledů, na jedné straně centrální banka s konzervativním pohledem na inflaci a na straně druhé vláda, která klade důraz na celkový nominální růst.

Podle stratéga je v popsané situaci u investorů nejlepší zaměřit se na defenzivnější akcie. Včetně zdravotní péče, které se doposud netěšila velkému zájmu investorů. K tomu mohou být zajímavé některé akcie ze sektoru zboží běžné spotřeby.