V USA se zvedá další vlna úvah o tom, jak by měla fungovat tamní centrální banka. Dříve se v této oblasti uvažovalo asi hlavně o tom, zda by sazby neměly být nastaveny podle nějakého jasného pravidla, bez vlivu tzv. lidského faktoru. Nyní se o tomto dilematu moc nemluví. Situace se navíc možná posouvá blíže druhému extrému.

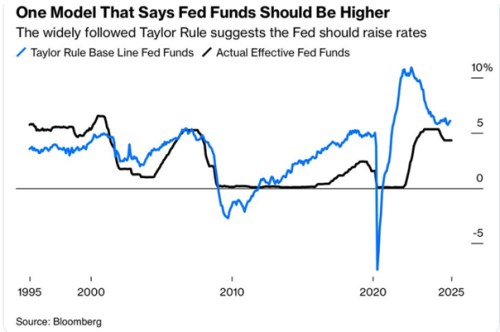

Možná, že diskuse o monetárním autopilotovi byly definitivně odsunuty stranou kvůli argumentům proti takovému nastavení monetární politiky. Kam by ale teoreticky mířil nyní. Samozřejmě by záleželo na jeho konkrétním nastavení. Třeba dnešní první graf ukazuje, co o sazbách říká tzv. Taylorovo pravidlo. Bloomberg u grafu nespecifikuje , která z jeho více variant byla použita, každopádně ta použitá nyní pro pokles sazeb nehovoří. Naopak:

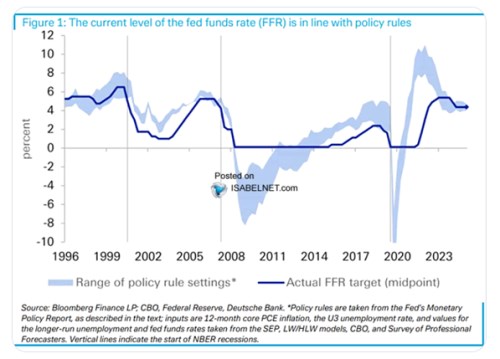

zase v následujícím grafu ukazuje vývoj sazeb americké centrální banky a spolu s tím jejich úroveň, která by byla doporučována různými pravidly“. Tedy tím, co modely samotného Fedu považují za vhodné sazby s ohledem na jádrovou inflaci, nezaměstnanost a odhady jejich vývoje.

Jak píše DB, současná úroveň sazeb je v souladu s tím, kde by měly sazby ležet podle těchto modelů. Jinak řečeno, z této strany také žádný tlak na změnu sazeb nepřichází, naopak. Na grafu je ale také hodně zajímavých několik období, kdy se sazby skutečné a modelové od sebe lišily, mnohdy hodně.

Pokud se sazby doporučované a ty skutečné od sebe lišily kvůli nulové hranici sazeb, je to pochopitelné. Modely konkrétně doporučovaly sazby hluboko v záporu po roce 2008 a v roce 2020. Jelikož ale centrální banka v současném peněžním systém může jít se sazbami do hlubšího záporu jen těžko, nastoupilo tzv. kvantitativní uvolňování. Fakticky šlo o výměnu aktiv mezi centrální bankou a bankami – rezervy za dluhopisy. Mimochodem různé úvahy a hovory o tištění peněz byly podle mne dost zavádějící. A je to znát i nyní, kdy probíhá opak QE, tedy kvantitativní utahování. Proč nenarážíme na úvahy o ničení peněz?

Ona odchylka jejíž uzavření by vyžadoval pokles skutečných sazeb pod nulu je tedy pochopitelná. A centrální banky se jí snažily eliminovat oněmi kvantitativními nástroji.

Ale jsou tu i jiné případy. Třeba po roce 2013/2014 modely ukazovaly na růst sazeb, kterého se ale Fed nedržel. Během této epizody je jeho rozhodnutí docela pochopitelné s ohledem na to, že inflačního cíle se stále moc nedařilo dosáhnout – inflaci se nechtělo k 2 % zespoda. Hovořilo se hojně o tom, že se inflace přesunula na trhy s investičními aktivy. Z mého pohledu to ale byly úvahy podobné těm o tištění peněz – nedá se říci, že by byly úplně irelevantní, ale zároveň byly hodně zjednodušené, někdy spíše kontraproduktivní.

Pak tu je období po roce 2020, kdy modely také hovořily pro rychlejší zvedání sazeb, Fed se jich opět nedržel, ale ze zpětného pohledu šlo o jednoznačnou chybu. Inflace sice byla přechodná, ale ne tak, jak se čekalo. A přechodnosti se nakonec pomohlo i z monetární strany.

Modely také ukazovaly na nutnost vyšších sazeb po roce 2000 a dalo by se v této souvislosti uvažovat o tom, že z tohoto pohledu příliš nízké sazby přispěly k vytváření hypotéční bubliny. Jenže nezapomeňme, že do oněch modelů vstupuje jen vývoj cen a nezaměstnanosti, takže tento příběh by byl asi trochu složitější.

Co ale z výše uvedeného vyplývá celkem jasně, je následující: Někdy se ze zpětného pohledu vyplatilo držet se více modelů, jindy ne. Něco to tedy říká o proveditelnosti toho, že by monetární politika plně přešla na nějakého autopilota a tím by se zlepšila (ale zdaleka neříkám, že jde o nějaký konečný a ucelený argument).

A situace se nyní vlastně přesouvá k druhému extrému, minimálně na úrovni diskusí. Tím druhým extrémem by bylo nastavování sazeb čistě podle pocitu, či principu „přání otcem myšlenky“. Zdálo by se, že tohle nikdo nedělá a neprosazuje. Když ale poslouchám některé vládní úvahy o tom, kde by měly nyní sazby v USA být, nejsem si tak jist.