Špatná finanční rozhodnutí se často dávají do souvislosti s nízkou úrovní finanční gramotnosti. Studie ukazují, že ta souvisí s nižší úrovní bohatství a běžnými investičními chybami typu nedostatečné diverzifikace, či tendence k prodeji posilujících akcií a držení akcií oslabujících. Politici a regulátoři důležitost finanční gramotnosti chápou, OECD podporuje projekt finančního vzdělávání a několik iniciativ v této oblasti po celém světě. Jen málo studií však ukazuje, že úroveň finanční gramotnosti ovlivňují stejné faktory jako rozhodování týkající se úspor.

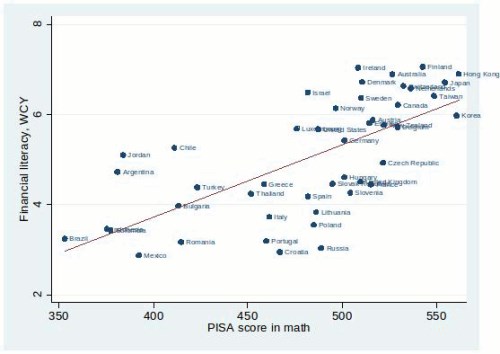

Pokud se na finanční vzdělanost podíváme jako na investici do znalostí, můžeme ji zahrnout do modelu rozhodování o úsporách. Z něho je patrné, že tuto gramotnost i bohatství ovlivňují stejné faktory. První graf ukazuje, že s finanční vzdělaností silně korelují ukazatele dovednosti v oblasti matematiky (PISA a další měřítka):

Zdroj: Investment in financial literacy and saving decisions

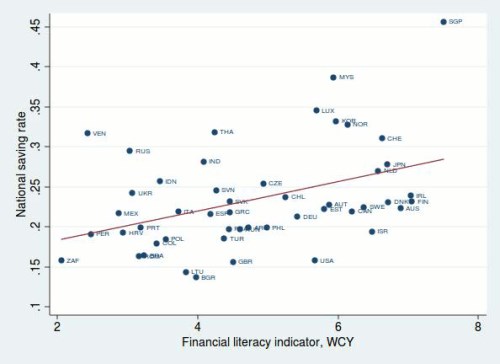

Druhý graf ukazuje na závislost mezi mírou úspor ve vybraných zemích a finanční gramotností:

Zdroj: Investment in financial literacy and saving decisions

Je tedy patrné, že země, které mají vyšší vzdělanost v oblasti financí, mají obvykle vyšší míru úspor. To naznačuje, že mezi touto vzdělaností a akumulací bohatství existuje silný vztah. Zlepšení dovedností v matematice by pak mohlo zlepšit jak tuto vzdělanost, tak úspory. V prostředí, kde demografické změny povedou ke stále větší závislosti jednotlivců na jejich vlastním investičním rozhodování, to bude ku prospěchu jedinců i celé ekonomice.

Uvedené je výtahem z „Investment in financial literacy and saving decisions”, autory jsou Tullio Jappelli a Mario Padula.

(Zdroj: VOX)