Evropská komise v pátek informovala, že navrhuje jednotná daňová pravidla: Daňové systémy jednotlivých členských států EU se natolik liší, že zahraniční expanze firem je často příliš složitá a drahá. Evropská komise proto pro firmy, které působí ve více než jedné zemi EU, navrhla jednotná daňová pravidla. Ta by takovým firmám umožňovala vyplnit pouze jedno „konsolidované“ daňové přiznání všech svých příjmů v rámci Unie.

Komise odhaduje, že díky společným pravidlům by podniky ušetřily okolo 2 miliard eur. A pokud by se jen 5 % malých evropských podniků díky nim rozhodlo podnikat i mimo svůj domácí trh, ušetřila by se další miliarda. Sazba daně z příjmu právnických osob v EU se nebude měnit. Členské státy EU budou i nadále rozhodovat o výši svých sazeb daně z příjmu právnických osob. Při výpočtu daně by firmy měly možnost využívat buď systémy jednotlivých členských států, nebo jednotná evropská pravidla.

Studie „Corporate tax reform in the EU: Weighing the pros and cons“ analyzuje, jaký vliv na ekonomiky EU by tyto návrhy měly mít. Společný konsolidovaný základ daně z příjmů právnických osob (Common Consolidated Corporate Tax base) bude mít podle ní významný dopad na jednotlivé státy EU, na agregátní úrovni bude mít efekt naopak malý.

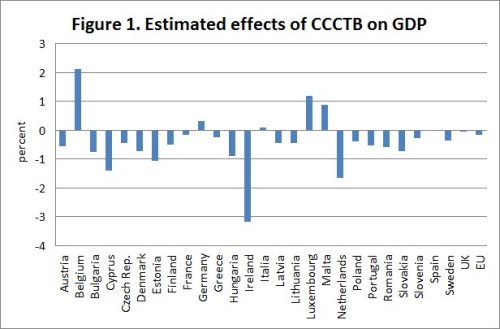

Studie uvádí, že výsledek bude nakonec záviset na přesné definici daňového základu a dalších detailech reformy. Odhady vlivu na HDP jednotlivých zemí shrnuje následující graf. Z něj je patrné, že v průměru je změna produktu zanedbatelná, u jednotlivých zemí ale existují velké rozdíly.

Zdroj: Corporate tax reform in the EU: Weighing the pros and cons

Ze zavedení jednotného základu daně by získaly země, u kterých by došlo k zúžení tohoto základu. Došlo by v nich totiž ke snížení nákladu kapitálu a následně k vyšším investicím, které podporují růst a HDP. Jako příklad lze uvést Irsko a Španělsko. Poškozeny by naopak byly firmy v Belgii a Estonsku.

Celkově by však HDP vzrostl jen o 0,1 % a zaměstnanost o 0,03 %. Většího efektu by se dosáhlo, kdyby byla harmonizována i sazba daně. To by snížilo rozdíly v jednotlivých sazbách a snížily by se rozdíly v alokaci kapitálu do jednotlivých zemí. HDP by pak v průměru vzrostl o 0,3 %. Nedá se také čekat, že by harmonizace daňového základu odstranila snahy o přesouvání zisků do zemí s nízkými sazbami.

Možnost zahrnout do konsolidovaného základu i ztráty by mohla zvýšit efektivitu, z velké části ale pouze díky následnému sníženému zdanění. Toto zahrnování ztrát by podle odhadů zvýšilo celkový produkt a zaměstnanost o 0,2 %. Došlo by však ke snížení daňových příjmů o 0,3 % HDP. Pokud by se zároveň zvýšily daňové sazby u mezd a zisků, pozitivní efekt na HDP by se vytratil.

Uvedené je výtahem z „Corporate tax reform in the EU: Weighing the pros and cons“, autory jsou Leon Bettendorf, Michael P. Devereux, Simon Loretz a Albert van der Horst.

(Zdroj: VOX)