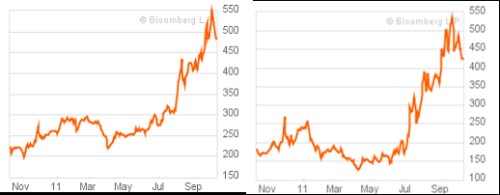

Má profesionální úchylka mě při dovolenkových návštěvách Chorvatska přináší myšlenky na to, jak si tato země vede po ekonomické stránce. A protože se mi nyní do ruky dostala pěkná shrnující analýza od Natixis, rád bych toto téma s její pomocí rozvinul i zde. Začnu dvěma grafy, které v podstatě shrnují současný obrázek – jde o ceny CDS Chorvatska a Itálie. Je tak patrné, že Chorvatsko nyní rozhodně nestojí stranou obav z vývoje v eurozóně. A jeho osud je do značné míry spojen právě s vývojem v jedné z „nezachranitelných“:

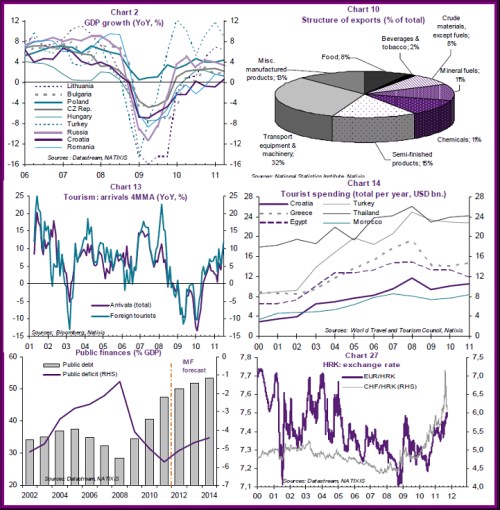

Nyní mozaika: Z prvního grafu v ní je patrné, že růst chorvatské ekonomiky zůstává na chvostu střední a východní Evropy. Na vině je slabá domácí poptávka a zejména prudký propad investic. Do Itálie jde 18 % exportů, hodně se vyváží do balkánských zemí. Nedá se tak čekat, že by exporty byly nyní tahounem růstu. Pro ty, kteří se ptají, co Chorvaté vyvážejí, je tu druhý graf. 14 % exportů přitom představuje loďařství, kde dominují státní firmy. Prý jen jedna ze šesti je zisková, firmy dostávají vysoké dotace, vláda je ale nechce, či není ochotna privatizovat. Podle Natixis je pak situace v tomto odvětví typická i pro ty další – malá konkurenceschopnost, vysoké mzdy relativně k produktivitě a vysoký vliv státu.

Výjimkou je to, co známe zdaleka nejlépe – chorvatský „turizam“, který generuje téměř 20 % HDP. Počet návštěv Chorvatska shrnuje třetí graf v mozaice (meziroční změny), vývoj příjmů z turizmu čtvrtý. Krize se evidentně nevyhýbají ani cestám na jih.

Zdroj: Natixis

Stagnující/klesající ekonomiku v nepěkném obrázku doplňuje velký objem zahraničního dluhu (převážně soukromého sektoru). Ten dosahuje 100 % HDP. Vedle toho roste objem špatných úvěrů, bankovní sektor má ale poměrně vysokou kapitalizaci. Převažují v něm zahraničními bankami vlastněné instituce (90 % aktiv je pod jejich správou). Kolegové z Natixis v souvislosti s tím zmiňují vysoké riziko u refinancování plynoucí z problémů západních a zejména italských bank. Nejsem si tím ale jist – situace může být podobná spíše tomu, co vidíme u nás. Riziko malé likvidity a případně i solvence je ale dost relevantní ve vztahu k fundamentálním problémům chorvatské ekonomiky spojeným s dluhem a vysokou euroizací Chorvatska (tj. kurzového rizika).

Předposlední graf ukazuje populární téma – vývoj veřejného dluhu a deficitů. Jsme sice na nízkých úrovních, dynamika ale zrovna uklidňující není. A poslední graf bude zajímat opět zejména turisty – ukazuje vývoj kurzu kuny (či veverky, jak chorvatské měně říká má dcera) k euru a švýcarskému franku. Čtenáře při pohledu na první dva grafy možná napadlo, proč Chorvatsko trpí rostoucí cenou CDS jako Itálie, když má svou měnu a centrální banku. Mezi Itálií a Chorvatskem by tak měl být na první pohled podobný rozdíl, jako mezi Španělskem (s vysokými cenami CDS) a Británií (s podobnými problémy jako Španělsko, ale vlastní měnou a nižšími cenami CDS). Chorvatsko ale kvůli zahraničním úvěrům takovou monetární svobodu nemá (podle centrální např. banky vede 1 % oslabení kuny k nárůstu špatných úvěrů o 7 %).

Smíchejme stagnující ekonomiku, okovy vysokých úvěrů v zahraniční měně a ne zrovna stabilní politické prostředí. Výsledkem je obrázek ospalé vesničky na pobřeží, která by si vlastně mohla lehce vystačit s tím co má, nad ostrovy na západě se ale kupí mraky.

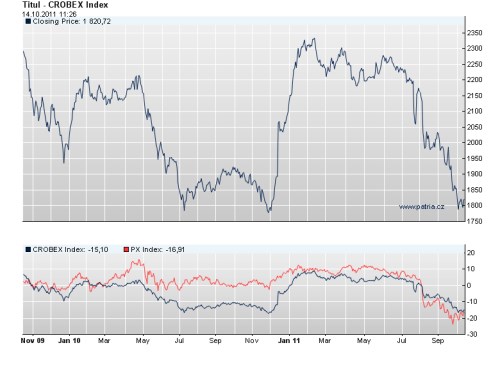

P.S. Pro turisty-investory ještě obrázek akciového trhu:

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.