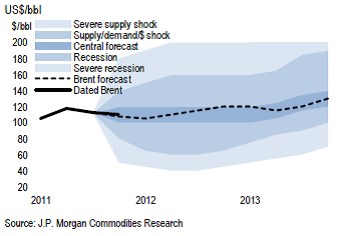

Rád bych dnes vyzdvihl asi nejzajímavější finanční předpověď, kterou jsem za delší dobu viděl. Jedná se o projekce ceny ropy od komoditního výzkumu , shrnuté v následujícím grafu. Ten říká, že pokud přijde krutý nabídkový šok, cena ropy vyskočí krutě nahoru. V grafu se zdá, že na 200 dolarů za barel, ale bude to spíš tím, že maximum osy y je z nějakého důvodu na této hodnotě. Pokud přijde běžný nabídkový, poptávkový, či dolarový šok, ropa vyskočí nahoru jen běžně. Střední scénář počítal (byl vytvořen na počátku roku) se stagnací a pak postupným růstem na cca 120 dolarů za barel. Pro cenu negativní scénář pak hovoří o recesi a v extrémní verzi o kruté recesi, kdy by se ceny mohly dostat až na 40 – 50 dolarů za barel.

Na předpovědi mě (a asi ani čtenáře nyní) tolik nezaujala konkrétní čísla, jako jejich rozptyl. Krátce bychom to celé mohli shrnout jako „ceny mohou být jakékoliv“. Motivací k podobným předpovědím mohou být dva naprosté protiklady. Jedním z nich je řekněme lišáctví, v jehož rámci se projektant snaží v podstatě předpovědět vše, aby pak mohl říci „já to říkal“. Druhým je naprostá upřímnost. Nepochybuji o tom, že druhá možnost převažuje. Úměrně s upřímností projektantů ale asi roste nespokojenost většiny uživatelů podobných výstupů, protože na této straně rovnice chceme nejlépe jedno číslo a to se 100% zárukou. Možná nejzářivějším příkladem této jednočíslové bláhovosti jsou cílové ceny bank, odvozované z různě vážených odhadů hodnot daných velmi rozdílnými scénáři. Setrvačnost některých jevů je podivuhodná.

Po roce 2008 se jednak u všech finančních aktiv a scénářů rozevřel vějíř možného a jednak se přeházely pravděpodobnosti. Před krizí bylo možná rozumné uvažovat o hlavních scénářích, které měly největší pravděpodobnost a za nimiž se v dálce táhlo pár nepravděpodobných ocásků. Situace se ale změnila, nebo se spíše ukázalo, že tento model uvažování je často dost pochybný. Pravděpodobnostní ocásky pěkně ztučněly na „fat tails“ a černé labutě jsou místo rarit již v podstatě nudnou podívanou.

O ekonomice a investicích tak má více než kdy jindy smysl přemýšlet jako o několika hlavních scénářích, více méně stejně pravděpodobných. A mnohdy určených jen sebenaplňujícím se proroctvím. Příkladem je stále populární dluhová krize v eurozóně. Pokud bude většina věřit, že se bude bankrotovat, vše k bankrotům bude směřovat. Pokud převládne optimismus, vše do sebe začne zapadat jako při záchraně bankovního sektoru v USA.

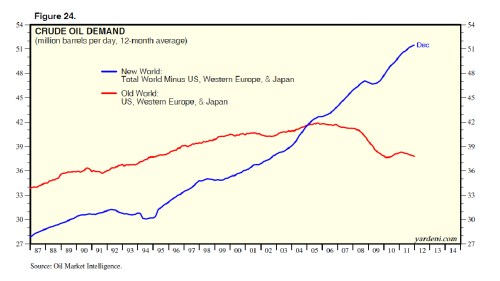

Když už jsme u té ropy, podívejme se ještě na jeden obrázek. Většina z nás si je vědoma toho, že v globální poptávce hrají stále významnější roli rozvíjející se ekonomiky. Možná si ale nejme vždy vědomi toho, jak hluboký posun již nastal. Modře je vyznačena průměrná denní poptávka z „nového světa“, červeně z USA, západní Evropy a Japonska. K průniku poptávek došlo v roce 2005, nyní již západ s Japonskem výrazně zaostávají. Dá se dokonce říci, že jeden poptávkový ropný vrchol si již světová ekonomika prodělala. Zbývá tedy „jen“ možnost poptávkového vrcholu rozvíjejících se ekonomik nebo klasického nabídkového vrcholu.

Tento obrázek pak dokumentuje i to, co jsem nakousl v jedné z předchozích úvah. Dříve působil „poptávkový“ vývoj cen ropy na ekonomiku USA (a Evropy) systematicky proticyklicky, tedy tlumivě. Tj. boom zvyšoval poptávku po ropě a její cenu, což ho zpětně brzdilo; v recesi fungoval opačný mechanismus, celé mohlo být doplněno o cyklus monetární. Ceny ropy ale mohou nyní pro západ hrát spíše roli divoké karty. Negativní případ by nastal například, pokud by Spojeným státům hrozila recese a Čína silně rostla. Ceny ropy by tolik neslábly, možná naopak, a situaci v USA a se zpožděním v Evropě by ještě zhoršovaly.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.