Ed Yardeni se zajímavě věnuje vlivu kvantitativního uvolňování na trh (Jsou z nás závisláci na monetárním morfiu?): zaměřuje se na trojúhelník QE – inflační očekávání – ceny na trhu. Spíše než pozorovat vliv, respektive spojitost QE a cen akcií, je ale lepší podívat se na vztah QE – valuace. Proč? Protože QE nemá přímý a okamžitý vliv na zisky firem (s určitou výjimkou finančních institucí). Ovlivňuje ale to, kolik jsme za současné zisky ochotni zaplatit ve vidině jejich budoucího růstu, vývoje rizikových prémií a jak je jinde kvůli vlně likvidity našlapáno.

Podívejme se na modelový příklad: Dejme tomu, že zisk na akcii v indexu je 10, index se obchoduje s PE 10, je tedy na hodnotě 100. Pak začne QE, index se postupně dostane na hodnotu 200. Pokud se zisky nezměnily, můžeme teoreticky hovořit o tom, že QE zvedlo valuace a tudíž i ceny. Pokud ale zisky vzrostly z 10 na 20, QE s cenami neudělalo pravděpodobně vůbec nic – trh se obchoduje se stále stejnou valuací a za růstem indexu stojí fundament.

Nyní se s pomocí Yardeniho PE letových hladin (on jim říká modří andělé) podívejme, jak vypadá obrázek QE (vyznačil jsem zeleně) vs. valuace. Propad trhu v roce 2008 způsobil propad PE z 15 na 10. Valuace se tedy smrskly o třetinu, ceny o cca 43 % (rozdíl je dán poklesem očekávaných zisků). Pak vidíme, že během QE1 se valuace zvedá až na PE 14 – 15. Považuji to za pokus vrátit se ke „starým dobrým časům“, přichází ale rychlé vystřízlivění. Skončí QE1, valuace se propadají na 12. Promluví Ben Bernanke v JaHo, valuace opět začínají růst, ale už jen na 13. Skončí QE2, valuace jdou na 11. Začne Twist, valuace opět stoupají ke 13.

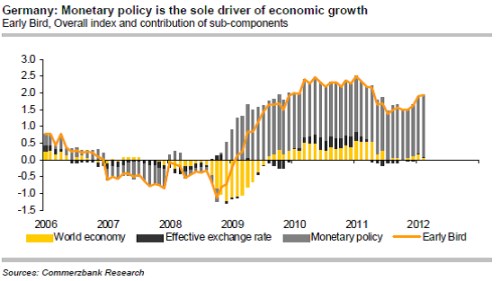

O tom, že hodnotu PE cca 13 vnímám jako nově normálovou hranici zadefinovou hlavně během QE2, jsem zde již psal. Můžeme sice namítat, že ekonomika USA se nyní relativně hezky zotavuje a žádný nový normál se nekoná. Jenže tím tak trochu zapomínáme právě na zelené oblasti v grafu – tedy na masivní QE, bez něhož by o novém normálu asi nebylo diskuse. Pro demonstraci se podívejme na následující výstižný obrázek od , který se snaží popsat, co je hlavním tahounem růstu německé ekonomiky. Adepti jsou tři – monetární politika, kurz a světová ekonomika. Není třeba dlouhého zkoumání, abychom viděli, že šedá monetární politika naprosto dominuje:

Zásahu centrálních bank bylo třeba jak v USA, tak v Evropě a myslím, že čistý efekt jejich uvolnění je pozitivní. Z vývoje cen a hlavně valuací akcií je ale jasně patrné, jak krátkozraká a přestřelená je jejich reakce na QE a jeho příbuzné. Co by bylo ideální? Postupně se roztáčející spirála mírnějšího růstu valuace a cen, zotavující se ekonomiky a zisků (tedy fundamentu včas dotahujícího valuaci), opětovný mírný růst valuace, atd. Místo toho vidíme PE skoky mezi 11 a 14 poměrně přesně kopírující QE. Výsledkem jsou mimo jiné vlny, které odrazují stále více investorů, kteří nechtějí hrát v kasinu, či jezdit na horské dráze, ale někam rozumně uložit své peníze.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.