Americké akcie se nyní obchodují s dividendovým výnosem na úrovni 2 % a zhruba stejnou výši dosahují výnosy vládních dluhopisů. Není tak žádnou vědou přijít na to, že v následujících deseti letech si akcie povedou lépe než dluhopisy. Myslí si to Robert Doll, který je hlavním stratégem ve společnosti BlackRock. Na CNBC upozornil, že k růstu akcií stačí rozumná ekonomická aktivita a zlepšení důvěry. Zdůraznil ale také, že drobní investoři (kontra indikátor?) stále kupují dluhopisové fondy, zatímco ty akciové prodávají. Co na to a Roubini Economics?

Akciový trh si v prvních měsících letošního roku podle Dolla z BlackRock vedl dobře, k dalšímu posilování je třeba, aby nadále klesala nejistota. „Tohle nepovažuji za rok silného růstu ekonomiky či zisků. Jde o snížení nejistoty a rizikové prémie,“ uvedl stratég. Další vývoj lze podle něho očekávat v podobě „dva kroky dopředu, jeden vzad“.

Doll (BlackRock) na CNBC:

Evropu investoři nadále dle Dolla nemohou pustit ze zřetele. Pravděpodobnost, že se dostane opět do středu pozornosti, považuje ale za menší. „ECB totiž během posledního čtvrtletí minulého roku přestala bojovat s inflací a začala se podílet na řešení problémů eurozóny. Kleslo tak celkové riziko a ochrana ze strany ECB umožní další postup pozitivním směrem,“ míní. O USA se Doll domnívá, že druhé čtvrtletí může být „trochu slabší“, částečně s vlivem příznivějšího počasí v 1Q12. Ceny ropy Dolla výrazně neznepokojují, jejich loňský růst totiž recesi nepřinesl, i když na spotřebitele dolehl negativně. „Svět je dnes trochu silnější než před dvanácti měsíci. Jsem přesvědčen, že se s tím dokáže vypořádat,“ komentoval Doll vysoké ceny ropy a paliv.

Také podle šéfa Asset Managementu v , Jima O’Neilla, se světová ekonomika zvedá přes problémy v Evropě, investoři ale podle něj zatím neopustili model útěku do hotovosti (či dluhopisů z akcií) při jakékoli negativní zprávě. „Hotovost je stále králem, lidé jsou opatrní,“ říká. „Dominuje krátký výhled, každý se bojí nejbližšího nacházejícího čtvrtletí, terčem jsou krátkodobé výsledky. To je velmi obtížné podhoubí pro návrat investorů zpět do akcií,“ dodává s tím, že k podkopání důvěry dlouhodobých investorů včetně penzijních fondů, pokud jde o akcie, přispělo minulé období extrémně vysoké volatility. „Výhled pro akcie je dobrý, ale minulé období vybudovalo silnou proti-akciovou kulturu,“ míní O’Neill.

Ekonomika Spojených států je podle stratéga na cestě zpět, v Evropě se ekonomikám periferie v čele s Irskem či Itálií daří lépe. „To co její obraz kazí, je PR přicházející od evropských politiků,“ dodal. Varoval ale před tím, že situaci v ekonomickém jádru Evropy – Německu – mohou podstatně změnit požadavky odborů na růst mezd, které se již rozvíjí do rozsáhlých stávek. „V Německu se zvedá realitní trh a zdá se, že země bude ochotna po určitý čas trpět vyšší inflaci,“ uvedl dále O’Neill.

O'Neill (Goldman Sachs) na CNBC:

Poslední vývoj však podle některých může být také labutí písní dominance akcií nad dluhopisy. Tento názor zastává například Gina Sanchezová, které zodpovídá za investiční strategii v rámci Roubini Global Economics, výzkumné a poradenské firmy jednoho z největších medvědů mezi ekonomy. Její pohled ale míří právě na kratší období „do nejbližšího čtvrtletí“. Domnívá se, že pozitivní katalyzátory, kterými byla dodávka tříleté likvidity LTRO od ECB či další balík peněz pro Řecko, mohou nyní předat žezlo negativním kurzotvorným informacím.

„Máme tu pomalu doutnající Španělsko, které by mohlo další růst trhů zhatit. A také míříme do další výsledkové sezóny, v níž počítáme s určitou mírou zklamání,“ uvedla Sanchezová. Radí proto vstupovat do druhého čtvrtletí letošního roku, spíš než s preferencí vůči akcím, s příklonem k investování do korporátních dluhopisů.

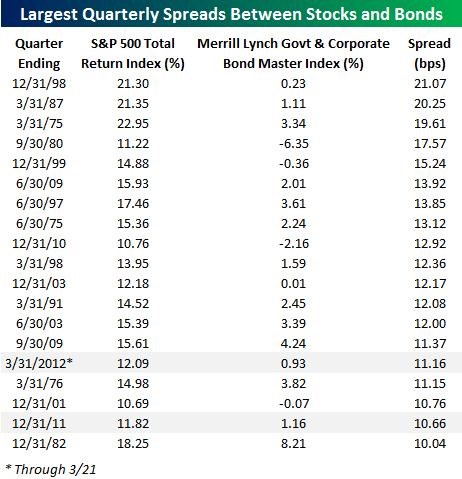

Na výjimečnost současných pohybů na (americkém) akciovém a dluhopisovém trhu poukazuje společnost Bespoke. Index S&P 500 totiž pravděpodobně svou návratností převýší dluhopisy (BofA/Merrill Lynch Govt & Corp Master Index) o více než tisíc bazických bodů. Následující tabulka ukazuje všechny případy od roku 1974, kdy během jednoho čtvrtletí návratnost akcií převýšila návratnost dluhopisů o více než 1.000 bazických bodů:

I přesto, že po dvě čtvrtletí dluhopisy za akciemi silně zaostávaly, dluhopisové fondy tento měsíc zaznamenaly příliv peněz již 14. týden v řadě, poznamenávají analytici z Bespoke.

(Zdroj: CNBC, Bespoke)