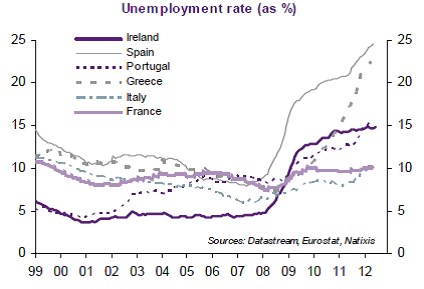

V tuto chvíli je jasné, že současná strategie zaměřená na ukončení krize v eurozóně je neefektivní a dokonce i nebezpečná. Snaha o rychlé a souběžné snížení fiskálních deficitů ve všech zemích unie vede ve skutečnosti k prohloubení deficitů. Stejně funguje snaha o zlepšení konkurenceschopnosti poklesem mezd. Ceny jsou totiž neflexibilní a výsledkem je kolaps ekonomické aktivity. Snížení vnějších deficitů pak představuje důsledek poklesu domácí poptávky. Graf ukazuje vývoj nezaměstnanosti ve vybraných evropských zemích:

Poslední rozhodnutí týkající se časového plánu snižování deficitů v Řecku a intenzity úsporných opatření ve Španělsku a Itálii ale ukazují, že současná strategie bude pokračovat a dokonce nabere na obrátkách. Tento postup je s ohledem na současný vývoj nepochopitelný. Logika vedení eurozóny se tak odpojila od logiky finančních trhů, které preferují pomalejší tempo změn kombinované se stimulací růstu.

Složité situaci čelí i Spojené státy. Ty by měly snižovat fiskální deficity a stabilizovat veřejný dluh a dá se tedy čekat, že růst v příštím roce bude velmi slabý. Domácnosti jsou přitom stále vysoce zadlužené a pokračují v procesu oddlužení. I jejich poptávka tedy bude slabá. Firmy sice dosahují vysoké ziskovosti, míra investic ale leží nízko, trh práce se zotavuje jen pomalu a prudce vzrostla míra dlouhodobé nezaměstnanosti. Hrozí tedy, že dojde i k poklesu potenciálního růstu. Pozitivní impuls se nedá čekat ani ze strany zahraniční poptávky, protože problémům čelí všechny významné světové ekonomiky.

Ve Spojených státech je taková situace naprosto nepřijatelná a je tedy pravděpodobné, že se ji budou snažit ukončit všemi možnými prostředky. Co tedy můžeme čekat? Pokračující snahu o zvýšení konkurenceschopnosti a v jejím rámci snižování mzdových nákladů a snahy o zvýšení energetické nezávislosti. K tomu je pravděpodobné pomalejší snižování deficitů, které umožní pozice dolaru na mezinárodních trzích (v poslední době ještě posiluje). Čekat můžeme i přechod na ultraexpanzivní monetární politiku, která může zahrnovat i monetizaci vládního dluhu či snahu o oslabení dolaru. A nakonec nelze vyloučit ani větší protekcionismus.

(Zdroj: Natixis)