Existují odůvodněné obavy z toho, že by Francie mohla čelit útoku investorů. Důvodem je nízké tempo jejího potenciálního růstu a následné obtíže při snižování fiskálních deficitů. K tomu se přidává zhoršující se konkurenceschopnost a výsledky zahraničního obchodu, klesající průmyslová výroba, omezený technologický pokrok a nízká ziskovost korporátního sektoru. Reakce na tento vývoj je minimální, zatímco daňové zatížení je velmi vysoké.

Následující graf ukazuje vývoj přidané hodnoty ve výrobním sektoru (jako podíl na HDP) ve vybraných evropských zemích. Francouzská průmyslová báze je velmi malá, její klíčový problém představuje malá sofistikovanost produkce. Ta vysvětluje i velkou cenovou elasticitu jejích exportů: Tato elasticita dosahuje u Francie hodnoty 1,06, zatímco u Španělska 1, u Itálie 0,6 a u Německa dokonce 0,4. Francouzské firmy tak nejsou schopny promítnout vývoj výrobních nákladů do prodejních cen a jejich ziskové marže klesají. Následně chybí motivace k investicím a produkční kapacita stagnuje.

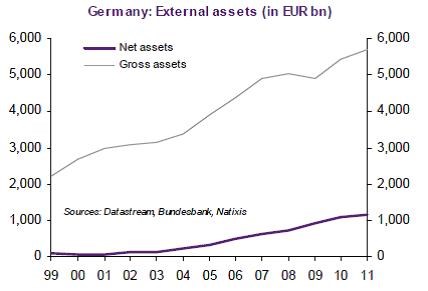

Výše zmíněné sice může budit obavy, investoři se ale k Francii zatím zády neotočili. Nedá se ovšem vyloučit, že se tak v budoucnu stane. Pokud by došlo k tomu, že by výnosy francouzských vládních dluhopisů začaly prudce růst, situace v ekonomice by se ještě více zhoršila. Co by pak udělalo Německo?

V současné situaci je těžké určit, který z následujících scénářů by se naplnil. Německo by mohlo čelit pochybám v situaci, kdy budou všechny další velké ekonomiky eurozóny bojovat s vývojem na trzích. Nakonec by mohlo dojít k tomu, že neochotně připustí kolaps eura i přesto, že má velký objem zahraničních aktiv a na nich by realizovalo ztráty. Nebo se Německo může odhodlat k velkému kroku směrem k federalismu, společnému rozpočtu a eurodluhopisům. Eurozóna jako celek má jen nízký fiskální deficit a přebytek běžného účtu. Se získáváním financí by tak neměla problém. Přechod na federalismus by okamžitě eliminoval všechny finanční tenze, protože všechny země by byly schopny si půjčovat za sazby blízké průměru eurozóny (vyjma Řecka a Portugalska, které na trh přístup nemají). Vývoj průměrné sazby v eurozóně bez těchto dvou zemí shrnuje druhý graf:

(Zdroj: Natixis)