Alberta Einsteina se prý jeden ze studentů během zkoušky zeptal, zda otázky v testu nejsou ty samé, jako předchozí rok. Vědec mu odpověděl, že ano. Ale odpovědi jsou letošní rok jiné. Tento příběh, ať už se stal, nebo ne, sedí i na některé ekonomické teorie. A také různé „dané věci“, se kterými se někdy pracuje na trzích. Dnes o jedné z nich.

Ona příhoda by vtipně ukazovala na to, že i vědy jako fyzika se vyvíjí. A to, co bylo považováno za víceméně danou věc, jí nemusí být za nějaký čas. Dalo by se to samozřejmě vztáhnout na ekonomii i finance. A jak jsem naznačil, možná dvojnásob na různé poloteorie, polopravdy a dojmy, se kterými se operuje na trzích. Za příklad oněch ekonomických tezí s prošlou dobou spotřeby bych dal dnes již téměř zapomenutou (podle mne právem), ale před pár lety docela hodně probíranou MMT. Tehdy Moderní monetární teorii. Nebo tzv. symetrický inflační cíl americké centrální banky.

O obou konceptech jsem tu ale detailně psal před časem. Dnes se přesunu k dalšímu, o kterém se hodně hovořilo ještě před pár měsíci, ale nyní je téměř ticho po pěšině. Byl to mnoha způsoby skloňovaný úpadek takzvané americké výjimečnosti. Ta nebyla často nijak jasně definována, často se jí myslela nějaká forma výjimečnosti akciového trhu v USA. S tím, že její konec přišel s tím, co začala zavádět současné americká vláda.

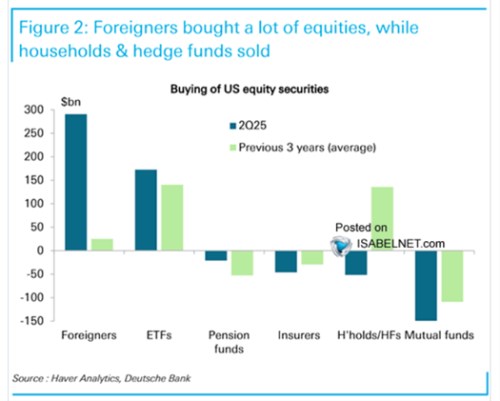

Občas jsem tu v této souvislosti poukazoval na to, že se možná poněkud změnily toky kapitálu na světových trzích a objevily se do té doby exotické korelace, Nicméně třeba valuace amerických akcií stále ukazují na výjimečnost v plné síle. A když se podíváme na dnešní první graf, který ukazuje nákupy amerických akcií ze strany různých subjektů ve druhém čtvrtletí letošního roku, vidíme, že i tok kapitálu se vrací ke starému normálu:

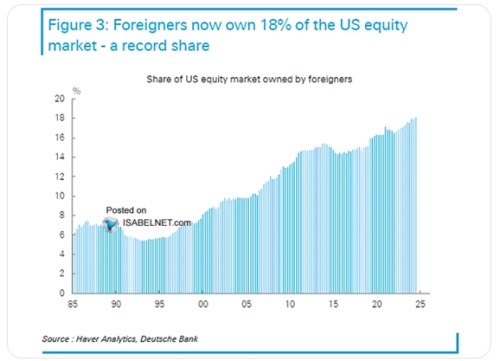

Nákupy ze strany zahraničních subjektů byly dokonce vysoko and standardem předchozích dvou let. Obrázek dokresluje dnešní druhý graf, který ukazuje, jaký podíl amerických akcií drží subjekty ze zahraničí. Je to 18 %, což je podle rekord. V tomto smyslu je výjimečnost dokonce největší v historii. A u valuací k tomu nemá tak daleko.

Jak jsem uvedl, úvahy o pádu výjimečnosti amerického trhu stály hlavně na tom, jakým směrem se ubírá, či chce ubírat americká vláda. A jaké to může mít všechny důsledky. Šlo o tezi, která mohla být někdy vnímána snad až jako jedna z téměř „daných věcí“ zmíněných v úvodu. Určitý obrat nastal už ve chvíli, když vláda snížila míru svého extrémismu u cel. Ale celá věc z mého pohledu spíše ukazuje na jeden hlavní příběh: To, jak moc se čeká od nových technologií. To s sebou mimo jiné nese vysoké investice i v době velké nejistoty. Investice, které více než eliminují důsledky některých vládních kroků na ekonomickou aktivitu.