Dvacátá léta poskytují v některých ohledech velmi blízké paralely k současným obavám týkajícím se vysokého dluhu. V té době bylo několik zemí, které vyšly z první světové války jako vítězné, zatíženo velkými dluhy. Dobrým příkladem jsou z dnešního pohledu zejména Francie a Velká Británie. Tyto dvě země totiž při boji s dluhem zvolily velmi rozdílné cesty. Británie se řídila tehdy všeobecně přijímanými teoriemi, vrátila se ke zlatému standardu a dosahovala vysokých primárních přebytků, s jejichž pomocí se snažila splatit své dluhy. Francie s jejím slabším politickým systémem skončila u inflace a devalvace franku.

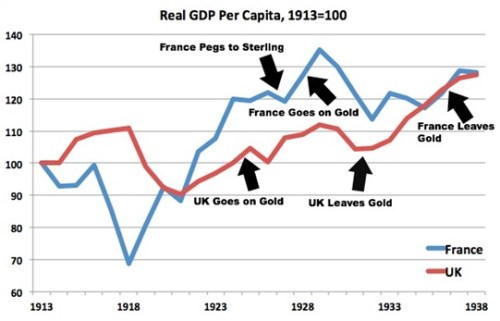

Jak byly nakonec obě ekonomiky úspěšné? Hodnocení bychom neměli začít v roce 1918, protože Francie byla zdevastovanou zemí a bylo přirozené, že ekonomická aktivita se díky obnově prudce zvýšila. Následující graf tak ukazuje vývoj HDP již od roku 1913. Je v něm vyznačeno, jak Francie postupně navázala kurz své měny na libru, poté přešla na zlatý standard, aby ho nakonec opustila. Británie na druhou stranu nejdříve opustila zlatý standard, aby ho po několika letech přestala používat.

Z obrázku je patrné, že snaha Velké Británie o „čestné” splacení dluhů měla v poválečných letech horší dopad na produkt než politika Francie.

Pohled na dlouhodobější vývoj pak ukazuje, jak si obě země své pozice vyměnily. Británie, která ve 20. letech sledovala ortodoxní politiku, přikročila v roce 1931 k zavedení plovoucího kurzu. Francie se naopak vrátila ke zlatému standardu a začala trpět. Hlavní poučení je takové, že správná makroekonomická politika záleží na konkrétní situaci. Má-li země problém s inflací nebo deficity, mohou pomoci konsolidační politiky. Jestliže se ale ekonomika nachází v depresi a pasti likvidity, nejde o prvořadé téma. To tvrdí na svém blogu Paul Krugman.

Téma na stránkách The Atlantic následně rozebírá Matthew O'Brien. Podle něho ukřižovala Británie svou ekonomiku na zlatém kříži ve 20. letech, Francie tak učinila ve 30. letech. Fed dnes ignoruje destruktivní požadavky na to, aby v prostředí vysoké nezaměstnanosti a nízké inflace zvedl sazby jen z toho důvodu, že nulové sazby se někomu zdají být perverzní. Podle O'Briena ale hrozí, že u fiskální politiky chybné kroky přijdou. Spojené státy si totiž v reálném vyjádření mohou půjčit na dvacet let za záporných 0,14 %. Rizikem tak není to, že by si půjčovaly příliš mnoho, ale příliš málo. Měly by totiž vzít peníze, které jim investoři nabízejí, a investovat je do infrastruktury, chytrých přenosových sítí či svedení elektrických sítí pod zem. V dlouhém období bude třeba dosáhnout vyrovnaných rozpočtů, takové období ale ještě nepřišlo. Špatné nápady a politika jsou nákladné, což platilo ve 30. letech a platí to i dnes, apeluje O'Brien.

(Zdroj: Blog Paula Krugmana, The Atlantic)