Pro ekonomický vývoj v minulém roce byla klíčová role centrálních bank. Jejich chování bude pro trhy rozhodující i v roce 2013. Současná situace, charakterizovaná zejména velmi nízkými výnosy vládních dluhopisů a postupným posunem investorů směrem k rizikovým aktivům, se pravděpodobně nezmění, pokud nedojde k jedné ze dvou událostí.

První z nich by bylo rozhodnutí centrálních bankéřů, že neomezené kvantitativní uvolňování musí kvůli riziku inflace a bublin skončit. Podobný posun by také mohly vyvolat obavy z fiskální dominance monetární politiky. Druhou by byla situace, kdy by trhy pochopily, že centrální banky nemají k provádění své politiky potřebné efektivní nástroje. Obě možnosti by měly zřejmě negativní dopad na akciový trh, ani jedna z nich ale není v roce 2013 pravděpodobná.

Nejsou patrné žádné známky toho, že by centrální bankéři sami o sobě chtěli zastavit zvětšování velikosti rozvah centrálních bank. Například Fed nedávno rozjel QE3 a Ben Bernanke namísto obav z inflace hovoří o důvodech pro další agresivní uvolnění politiky. Zdá se, že poukazuje na možnost postupného poklesu potenciální agregátní nabídky na úroveň, kterou určuje současná utlumená poptávka. O této „endogenizaci“ nabídky letos pravděpodobně uslyšíme častěji. V USA by byla její příčinou klesající míra participace, ve Velké Británii klesající produktivita.

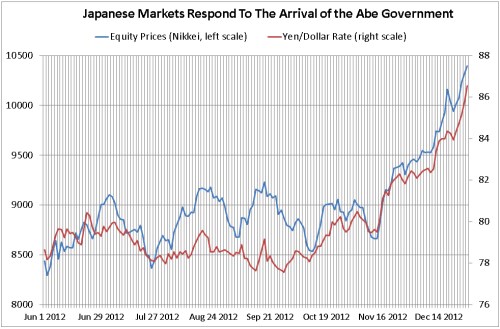

Co druhá možnost? Zde je poučný vývoj v Japonsku. Tam centrální banka zvětšovala svou rozvahu nákupy krátkodobých vládních dluhopisů po mnoho let a investoři dospěli k názoru, že tato forma QE je irelevantní. Nedávné volby ale přinesly silnou reakci jenu a akcií, protože nová vláda donutí centrální banku k přijetí inflačního cíle na úrovni 2 %. Klíčovou otázkou bude, zda centrální banka přijme k dosažení tohoto cíle úplně nové nástroje. Podobná ukázka fiskální dominance by v jiné zemi mohla vést až ke krizi, v Japonsku ale vládní dluhopisy nereagovaly a akcie si připsaly 20% zisky. Konkrétní vývoj na japonském akciovém trhu (Nikkei) a měnovém trhu (kurz jenu k dolaru) od června do prosince shrnuje graf.

Jednou by trhy mohly na možnost silnější finanční represe reagovat mnohem negativněji. Nezdá se ale, že by to bylo už v roce 2013.

(Zdroj: Blog Gavyna Daviese)