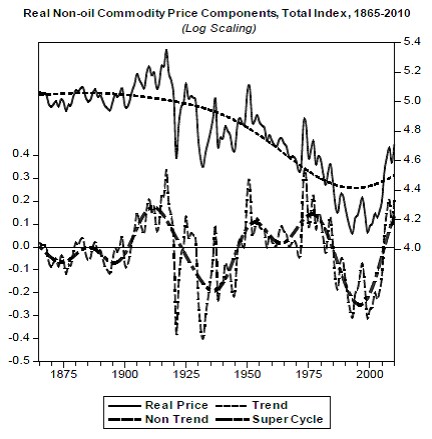

Vývoj cen komodit, který můžeme pozorovat za poslední měsíce, asi nutně vyvolává diskuse o tom, zda skončil komoditní supercyklus. Odpověď se musí v první řadě odvíjet od toho, jak tento supercyklus zadefinujeme. Podívejme se na první z následujících grafů. Je v něm index cen neropných komodit v reálném vyjádření – tedy očištěn o inflaci (černá nepřerušovaná). Těmito cenami je přerušovanou křivkou proložen trend. Z něj vidíme, že reálné ceny neropných komodit do roku 1900 stagnují, pak přichází téměř 100letý pokles a po něm opětovný růst. Dvě spodní křivky ukazují odchylku cen od popsaného megacyklu. Pokud touto odchylkou proložíme trend, vidíme to, co bychom mohli považovat za supercyklus (hodnota 0,4 ukazuje na 40 % odchylku od dlouhodobého megatrendu).

Zdroj: Super-cycles of commodity prices since the mid-nineteenth century (Bilge Erten, José Antonio Ocampo, 2012)

První supercyklus začíná před rokem 1900, vrcholu dosahuje během první světové války a na dno se dostává ve 30. letech. Pak přichází druhý supercyklus, který končí o něco dříve než dot.com bublina na akciích. Nyní jsme podle obrázku v situaci, kdy možná vrcholí supercyklus, megacyklus je ale jednoznačně ve vzestupné fázi. Tento grafem implikovaný pohled mi sedí na moje fundamentální vnímání komodit: Při pohybu směrem k jejich stále většímu nedostatku přestřelujeme na obě stany, občas nás zaskočí nové naleziště, technologie, konflikt ... Omezená zásoba je ale omezená zásoba.

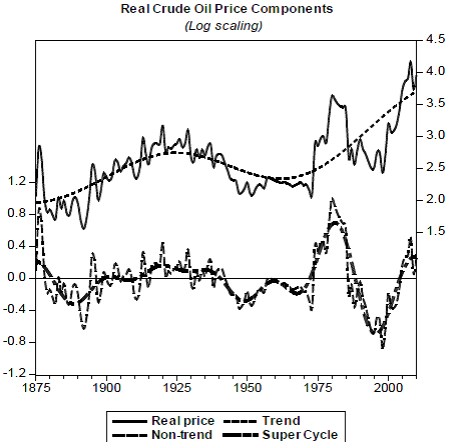

Podobnou optikou se můžeme podívat na vývoj cen ropy. U ní má megacyklus výrazně větší chuť k růstu, zejména od 60. let. Výrazný supercyklus (opět odchylka od megacyklu) začal v 70. letech a skončil také před prasknutím dot.com bubliny. Na obou úrovních by pak nyní měla více hrozit korekce. Opomenout nesmíme ale to, že jde o reálné ceny – inflací vyhnané ceny komodit na popsané trendy nemají vliv (pokud kvůli nim nedochází i k reálným posunům).

Zdroj: Super-cycles of commodity prices since the mid-nineteenth century (Bilge Erten, José Antonio Ocampo, 2012)

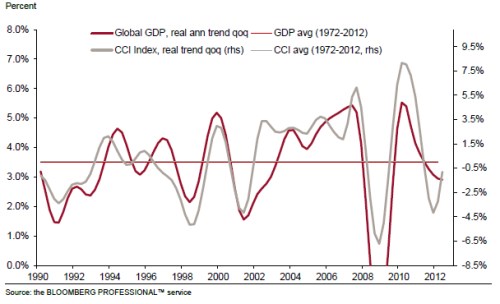

Při investicích do komodit čelíme kombinacím dobrý/špatný krátkodobý výhled a dobrý/špatný dlouhodobý výhled. Řešit bychom měli zejména první dvojici, odpovídající myšlenkový rámec poskytuje třetí graf – popisuje silný vztah mezi růstem cen komodit a růstem globální ekonomiky:

Pokud ale chceme o komoditách uvažovat trochu hlouběji, nevyhnutelně se posouváme na rovinu prvních dvou grafů. Ta nám říká, jaká gravitace působí na skákající komoditní míček bez ohledu na to, kterým krátkodobým směrem do něj zrovna globální ekonomika ťuká.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.