Většina analytiků a investičních manažerů se domnívá, že správnou strategií pro rok 2013 je podvážit dluhopisy a nadvážit akcie. Základ pro tento pohled je jasný: Očekává se, že ve druhé polovině roku dojde k oživení růstu. K tomu se přidává nadměrná likvidita a mizející extrémní rizika. My se však domníváme, že by tato strategie měla budit obavy, a to zejména s ohledem na aktiva v eurozóně.

Náš pohled se zakládá na tom, že rychlé oživení globální ekonomiky není ani zdaleka jisté. Můžeme totiž čekat, že fiskální politika bude podkopávat růst ve Spojených státech. Fundamentální faktory, které spustily krizi v eurozóně, nebyly eliminovány. Mnohé rozvíjející se ekonomiky se nacházejí ve složité situaci. A tam, kde dochází ke stimulaci (Japonsko, Čína), jde o stimulaci, která pomůže pouze domácí ekonomice, ne ekonomice globální.

K uvedenému musíme přičíst i to, že současná averze k riziku na straně investorů je nízko. Investoři se totiž rozhodli, že budou ignorovat všechna existující rizika. Jejich současné stádové chování lze v krátkém období ospravedlnit. Zároveň je ale přesně tím, co podněcuje vznik tržní bubliny. Zejména v eurozóně dochází k tomu, že investoři přeceňují vliv dosavadních institucionálních změn. Bankovní unie přináší v současné době jen málo pozitivních změn. Nákupy dluhopisů ze strany ECB budou spuštěny pouze v případě, že daná země požádá o pomoc, bude solventní a program nákupů bude schválen Bundestagem.

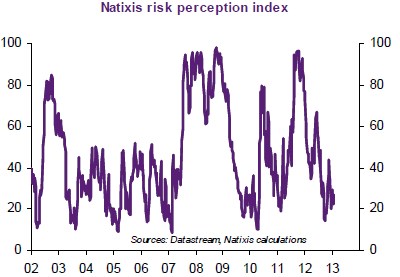

Následující graf ukazuje vývoj indexu vnímaného rizika. Z něj je patrné, že obavy investorů dosáhly na počátku minulého roku podobné výše jako v letech 2008 a 2009. Během minulého roku ale došlo k prudkému propadu indexu a nyní se nacházíme na relativně nízkých hodnotách. V popsané situaci, ve které se globální ekonomika a hlavně eurozóna nachází, jde ale o známku toho, že investoři přestali věnovat existujícím problémům pozornost.

(Zdroj: Natixis)