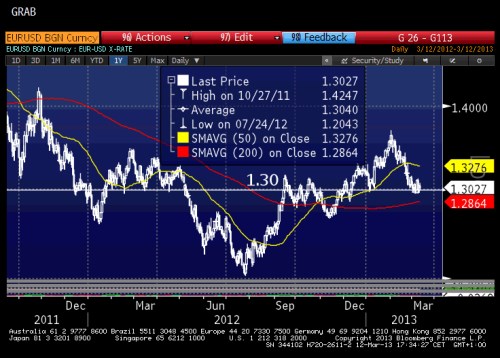

Euro od začátku února prošlo dost výrazným výběrem zisků, když vůči americkému dolaru ze svých letošních maxim na úrovni 1,37 oslabilo o více než 5 % na 1,30 USD/EUR. Na letošní maxima ztrácí euro i vůči japonskému jenu a švýcarskému franku. Nutno však podotknout, že euro vstoupilo no nového roku ve velkém stylu, když během prvního měsíce posílilo vůči dolaru a franku o 4 % a vůči japonskému jenu dokonce o 12 %. Jaká jsou jednotlivá specifika a výhled pro tyto měnové páry?

Měnový pár USD/EUR je v posledních letech vnímán jako zrcadlo rizikového apetitu investorů, když zvýšený zájem o riziková aktiva, jako jsou akcie nebo komodity, se projevuje i zvýšeným zájmem o euro a růstem eurodolaru. Optimismus u eura v únoru nejdříve zchladil svými komentáři Mario Draghi a na konci minulého měsíce i italské volby, ve kterých Italové dali najevo, že už mají dost úspor řízených z Bruselu, a nechali se ve velké míře zlákat protievropskými populistickými stranami. Žádná z těchto stran však není ochotna se spojit v koalici, a tak s největší pravděpodobností skončí tyto volby patem. Nyní vše nasvědčuje tomu, že Itálii nemine další kolo voleb, které by se mohlo konat nejdříve v létě.

Při uklidnění situace v Itálii by euro mohlo navázat na růst z úvodu roku, když pro jeho růst hovoří i některé technické faktory. Pokud nedojde na trzích k výrazné otočce ve vnímání rizika (tzn. k odklonu od rizikových aktiv) měl by eurodolar nalézt silnou podporu na úrovni 1,30 USD/EUR, což se se zatím v posledních týdnech potvrzuje. Aby tato logika nebyla tak jednoduchá došlo minulý pátek po lepších makrodatech z amerického trhu práce k poněkud překvapivému růstu dolaru – nekonal se tedy obvyklý odchod z bezpečného přístavu.

Někteří analytici tak v návaznosti na tento vývoj začínají hovořit o velkém obratu ve vnímání dolaru jako bezpečného přístavu a o pokračujícím růstu dolaru díky výrazně silnější ekonomice. Tito analytici však podle mě opomíjejí dva důležité faktory, které hovoří ve prospěch eura: 1) vyšší úrokové sazby u eura a 2) americký Fed měsíčně nakupuje aktiva v hodnotě 85 mld. USD, zatímco ECB své tříleté půjčky bankám (tvz. LTRO) postupně z trhu stahuje.

Podobný příběh jako u eurodolaru se skrývá i za JPY/EUR. Zatímco si ekonomika eurozóny a Japonska nemá navzájem co vyčítat, z pohledu měnové politiky se velice liší. Evropské banky postupně splácejí své úvěry od ECB a příslib nákupu španělských nebo italských dluhopisů tzv. Outright Monetary Transactions se nikdy v praxi nekonal. Naopak japonská centrální banka BOJ od prosincového vítězství opozice v čele s premiérem Šinzó Abem výrazně měnovou politiku uvolňuje. Abe přislíbil voličům silnou měnovou stimulaci včetně zvýšení inflačního cíle BOJ o procento na 2 %.

Nejvážnější kandidát na post guvernéra BOJ Haruhiko Kuroda je výrazně nakloněný aktivnější roli centrální banky a před volbami přislíbil, že je připraven udělat cokoliv, aby zastavil dlouhé roky deflace. Japonský index spotřebitelských cen (CPI) se dostal nad nulu pouze v letech 2006 a 2008. BOJ v současnosti pokračuje v plnění svého programu nákupu aktiv v objemu 76 bilionů jenů (cca 787 mld. USD) s platností do konce letošního roku. Kuroda by v případě zvolení mohl přesvědčit bankovní radu o dalším měnovém stimulu již na dalším zasedání ve dnech 3. a 4. dubna.

BOJ již v lednu přislíbila nový program nákupu aktiv, který by měl vejít v platnost začátkem příštího roku. S příchodem nového guvernéra ale narůstají šance na rychlejší spuštění těchto nákupů. Tyto zprávy výrazně nahrávají euru a spolu se zlepšujícími se makrodaty z Evropy by měly euro dále podporovat.

Do třetice se podívejme na situaci kolem eura a švýcarského franku. Klíčovou roli zde hraje fakt, že švýcarská centrální banka SNB v září 2011 stanovila strop pro posilování franku vůči euru na 1,2 CHF/EUR. Důvod byl celkem zjevný, když SNB chtěla chránit své exportéry před prudkým posilováním franku, který lákal investory, jako bezpečný přístav v době evropské dluhové krize.

Co se ekonomické výkonnosti týče, je na tom Švýcarsko sice lépe než eurozóna, když jeho ekonomika roste přibližně procentním tempem. To by ale nemělo být brzdou dalšího posilování eura při pokračujícím prostředí přejícím rizikovým aktivům. Po dlouhé stagnaci kolem 1,2 se euro probudilo vůči franku, a pokud nedojde k nějakým nečekaným šokům, mohlo by se v průběhu roku postupně posouvat ke svému 200týdennímu klouzavému průměru na úrovni 1,31 CHF/EUR.