Jak to letos zatím vypadá s globálním trojúhelníkem USA – eurozóna – Čína? Začněme od toho nejhoršího, tedy eurozóny. Média jsou plná Kypru, z praktického hlediska nás zajímavá hlavně to, jak velký „nákazotvorný“ efekt tato země potenciálně má. Odpověď v každém negativním scénáři závisí hlavně na tom, jak by se zachovala ECB a také vedení eurozóny. Tj. jak by zaštítily zbytek eurozóny od toho, aby se bouře ve sklenici vody různými kanály přeměnila na bouři v evropském rybníku. Z centra pozornosti se kvůli Kypru dostala neprávem Itálie, kde se rozhoduje o další politicko-ekonomické strategii. Zde již tradičně hovoříme o plnohodnotné nákazové hrozbě. Ale tu největší hrozbu možná představuje mediálně nejvíce upozaďovaná Francie, která balancuje na hraně zachraňující a zachraňované země eurozóny. Pokud by se definitivně přehoupla do druhé skupiny, celá situace se od základu mění.

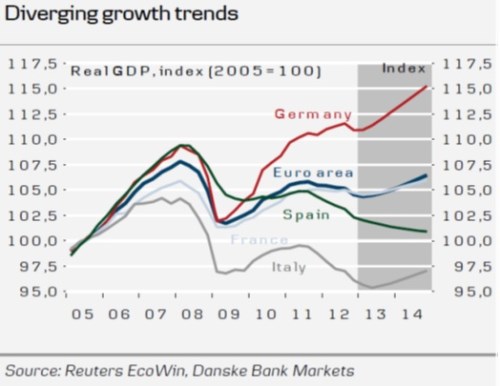

V reálné ekonomice eurozóny se dá letos v nejlepším případě asi čekat černá nula, poslední vývoj v Německu ukazuje, že úvahy o jeho odtržení mohou být skutečně opět nemístné (viz „Koruna začne posilovat, naše ekonomika růst a Německo se odtrhne“). Pohyb HDP hlavních ekonomik a projekce shrnuje následující graf od Danske Bank:

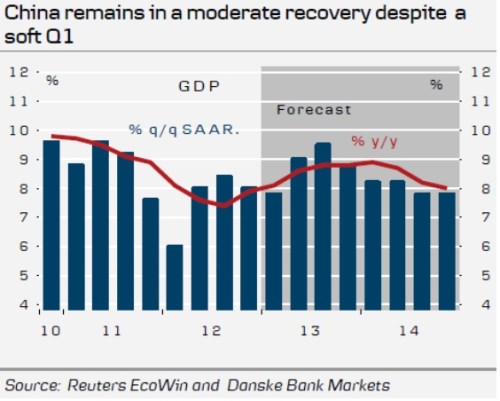

Čína se stále pohybuje ve stejném mustru: Snaha o udržení růstu na přijatelných úrovních a zároveň snaha o posun k novému ekonomickému modelu. Obecně se nyní očekává, že tento rok bude z hlediska prvního bodu úspěšný, i když první čtvrtletí nemusí být tak silné. Co se týče druhého bodu, ale stále hovoříme spíše o tom, co by se mělo stát, než o tom, co se děje. Příčinou je z velké části to, že nutná podpora domácí poptávky do značné míry vylučuje použití dosavadních metod stimulace růstu (nízké mzdy, nízké sazby, podhodnocený kurz). O tom, že z hlediska systémového již asi Čína naráží na své hranice ani nemluvě.

Poměrně optimistický výhled ukazují další projekce od DB. Pokud se ale tato čísla naplní, budou z velké části jen dalším krokem k hranici, který současný model má. Eurozóna je (právem) kritizovaná za to, že nevyužívá přestávek v sérii minikrizí k tomu, aby učinila zásadní kroky. Myslím, že pokud bychom měřili stejným metrem Číně, nebyla by na tom eurozóna možná tak zle.

Rozdělení globální ekonomiky na výše zmíněný trojúhelník je ale v současné době možná příliš velkým zjednodušením a důvodem je Japonsko. To se podle očekávání dostalo do popředí pozornosti kvůli obratu v jeho ekonomické politice. Ten by mu letos mohl přinést znatelné zlepšení růstu. Podle DB ale příští rok přijde významné fiskální utažení, které by ekonomiku mohlo dokonce poslat znovu do recese. Pokud BoJ skutečně podrží uvolněné otěže, tak bych Japonsko příštího roku rámcově přirovnal k Velké Británii současnosti. Důvodem je kombinace fiskálního utahování a velmi uvolněné monetární politiky. Ve Velké Británii s touto kombinací zatím velké úspěchy neslaví. Rozdíl by byl asi hlavně v tom, že japonská reakce na slabší měnu by byla mnohem silnější než ta britská.

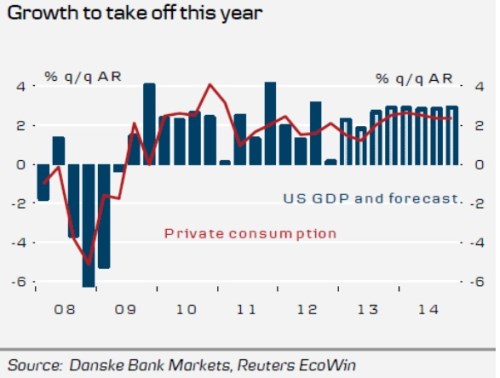

To nejlepší (snad) nakonec. V USA se objevují reálné náznaky toho, že soukromý sektor dokáže více než vyvážit fiskální brzdu. Pomůže mu v tom zejména obrat na trhu nemovitostí a zlepšující se zaměstnanost. Opět projekce růstu od DB:

Pokaždé, když se v minulých letech situace v americké ekonomice zhoršila, spekulovalo se o tom, jak pomůže Fed (někdy až absurdně stylem „čím hůře, tím lépe“). Nyní za tento mechanismus budeme platit tím, že každé zlepšení situace budou doprovázet spekulace o exitu Fedu (někdy opět absurdně ve stylu „čím lépe, tím hůře“). Do určité míra je ale tato opatrnost přínosná, protože je lepší pomalý růst trhu spolu se zlepšujícím se fundamentem, než návaly euforie prokládané panikou.

Považuji za nepravděpodobné, že Fed nakonec necitlivým postupem zboří to, co se již delší dobu snaží vzkřísit. Z hlediska možného negativního vývoje je tak spíše namístě poukázat na to, že zrcadlově k Číně by svůj „byznys model“ měly změnit i Spojené státy. Současné oživení tažené z velké části spotřebou (obratem v míře úspor) posunem k novému modelu není. Radost z toho, že (možná/ končí období oddlužování je tak radostí z toho, že se US spotřebitelé mohou znovu zadlužovat. V podstatě co ekonomická velmoc, to paradox.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.