Naše uvažování týkající se ekonomie a ekonomiky se vlastně většinou točí kolem toho, že něčeho je málo. Pokud se pak obrátíme k tradičnímu dualismu, tedy k nabídce a poptávce, hovoříme vlastně o tom, že není dost nabídky, nebo poptávky. Pokud je pravda to první, nestačí se vyrábět, přetahujeme se o zdroje, včetně práce, země se hádají kvůli tomu, která více dováží (uzurpuje si více vyrobeného), atd. Pokud je pravda to druhé, nestačí se poptávat, zdroje se přetahují o to, který bude využit (tedy hlavně u práce), země se hádají o to, která více exportuje (uzurpuje si více poptávky). Reálný obrázek většinou není černobílý, osobně mi ale připadá celkem jasné, že v současné situaci je správně „b“. Jedním z dlouhé řady důkazů jsou současné spory mezi USA a Německem týkající se německého „makrobyznys“ modelu. Ano, hovořím o tom, že nejcennější komoditou současné světové ekonomiky je poptávka. A nemám na mysli ani tak nedostatek cyklický, ale hlavně nedostatek strukturální.

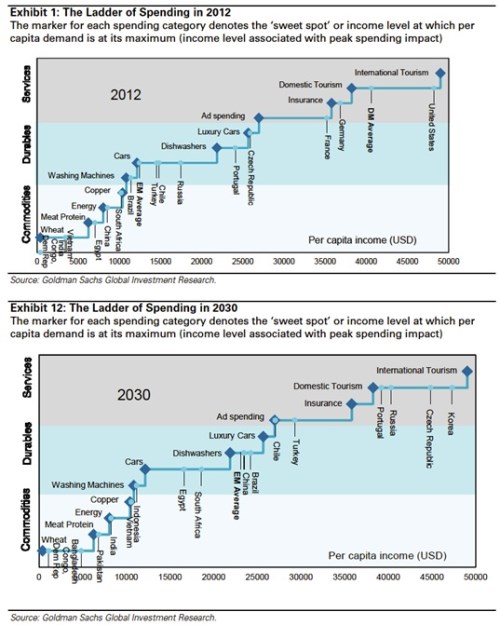

Následující dva grafy od ukazují, jak se vybrané reprezentantky globální ekonomiky postupně šplhají po žebříku konzumní nasycenosti. Na horizontální ose je úroveň příjmů na hlavu, posun směrem nahoru ukazuje, jak se s rostoucími příjmy mění to, čemu můžeme říkat centra spotřeby. Konkrétně jde o kategorii spotřeby, která je v daném bodě na výdajovém maximu. První graf je pro rok 2012, druhý pro rok 2030. V obou je intuici odpovídající zobrazení toho, že s rostoucími příjmy se spotřeba posouvá od komoditního typu ke zboží dlouhodobější spotřeby až po služby.

Rozvíjející se ekonomiky tak v roce 2012 většinou prochází boomem spotřeby energií, či masa. Ty bohatší (Rusko, Brazílie...) už se cítí na auta a vybavení domácnosti. V zemích jako je Portugalsko, či ČR se už spotřební sny posouvají směrem k luxusním autům a v zemích nejbohatších už se sycení potřeb orientuje na cestování, nejdříve domácí, pak zahraniční. Pověstní japonští turisté do tohoto obrázku pěkně zapadnou. Druhý graf ukazuje, že na vrcholu žebříčku už se budeme pohybovat my, Jižní Korea, či dokonce i Rusko. Některé „komoditní“ rozvíjející se ekonomiky včetně Číny již budou řešit hlavně to, jakou pračku, či dokonce zda medvěda, , či něco jiného luxusního.

nám uvedeným poskytl pěkný obrázek ze života globálního spotřebitele, o to pro mě nejzajímavější se ale nepokusil. Tím mám na mysli úvahu o další příčce žebříku (kde jsou třeba USA v roce 2030?). Ekonomická teorie tento problém neřeší a to ani její behaviorální (a z části stále tak trochu nechtěný) potomek. Automaticky se předpokládá, že potřeby jsou neuspokojitelné a my se je budeme stále snažit uspokojit další spotřebou. Já ale v tomto předpokladu vidím znatelnou kontradikci. Či přesněji řečeno předpoklad toho, že budeme neustále mírně natvrdlí a budeme neustále lít vodu do děravého vědra s tím, že ho možná někdy nějak naplníme. Alternativní vysvětlení jsem zde prezentoval již dříve: Pro fungování tohoto cyklu, ne nepodobného křečkovi v jeho šlapacím kolečku, bychom museli plošně trpět alespoň lehkou formou oniománie.

Mým tipem na další příčku konzumního žebříčku by byla „vzácnost“. Konec konců je to prostá extrapolace příček předchozích, pokračující směrem k umění, výjimečnosti, apod. Co ale vlastně vzácnost definuje? Shodou okolností jsme si na toto téma mohli na těchto stránkách před časem přečíst „Hodnotu výjimečného kopie nezničí“. Sám se v této souvislosti zamýšlím spíše nad tím, nakolik je vnímaná hodnota daného výjimečného „kusu“ dána tím, že ho nemá zbytek populace. Velmi často je to podle mne významný faktor.

Pokud půjde poptávka směrem k tomu, co nemají ostatní, není zde z definice velký prostor pro to, aby další příčky konzumního žebříku deficit ve spotřebě nějak výrazně eliminovaly. To má dalekosáhlé důsledky, včetně snah o krátkodobou (cyklickou) eliminaci deficitů poptávky, či celou dluhovou ságu. Čtenář může samozřejmě namítnout, že ke spotřebě se vždy něco najde. Možná ano, ale stačí se podívat na pár sérií reklam v televizi, aby bylo patrné, v jaké křeči.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.