Hovory o taperingu mimo jiné poznamenaly tok globálního kapitálu, na což nejvíce doplatily některé rozvíjející se ekonomiky. Země, které si dříve stěžovaly na příliv kapitálu a tlaky na posilování měny, začaly poměrně rychle trpět opačným jevem. Nás by v této souvislosti mohlo zajímat, které ekonomiky jsou na tyto kapitálové pohyby na horské dráze nejzranitelnější. S tím, jak se bude měnit monetární politika, se totiž nějaké razantní uklidnění čekat nedá. Určitou odpověď nám poskytne část nedávno zveřejněné studie od McKinsey.

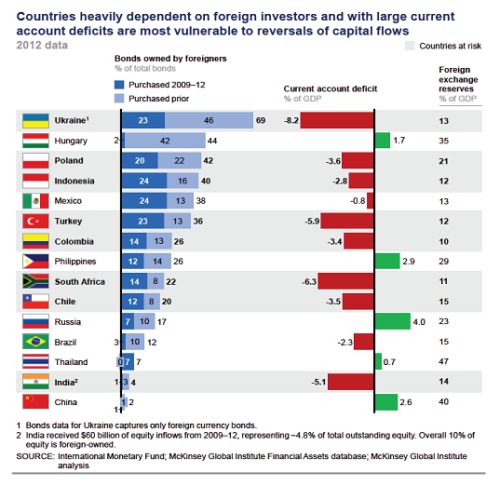

Následující grafy a skoro umělecká díla ukazují, které země jsou oněmi ekonomickými rozbuškami. Tedy rozbuškami ve smyslu jejich potenciální nestability dané možností rychlého odlivu kapitálu. Co je zde klíčovými parametry? Zranitelnost země roste v první řadě s tím, jak moc už dluží zahraničním investorům (v prvním sloupci tak je podíl dluhopisů držených zahraničními investory na celkovém dluhu, rozdělen je ještě na dluhopisy nakoupené mezi lety 2009 – 2012 a na předchozí nákupy). Klíčové je pak samozřejmě to, jak závislá je daná země na tom, zda jí investoři budou muset peníze poskytovat i nadále (deficit = nutnost získávat další peníze). Tuto závislost můžeme vyjádřit deficitem běžného účtu (červeno/zelený sloupec). V obrázku pak je v posledním sloupci i výše měnových rezerv v poměru k HDP:

Z celkového obrázku vidíme, že první tři potenciální rozbušky jsou dokonce velmi blízko České republiky. Na prvním místě je Ukrajina, u níž je 69 % dluhu drženého zahraničními investory, země dosahuje deficitu běžného účtu ve výši 8,2 % a rezervy tvoří jen 13 % HDP. Co se týče dluhu je na druhém místě Maďarsko, to ale McKinsey do problematické skupiny neřadí, protože dosahuje přebytku běžného účtu. Opak ale platí o Polsku, které má podobný podíl dluhu drženého zahraničními investory, ale běžný účet je v deficitu. Za nimi už pak jsou ekonomiky jako Indonésie, Turecko, či Kolumbie. Poslední rizikovou (šedě vyznačenou) zemí je podle McKinsey Indie, které má sice velmi malý podíl zahraničními subjekty drženého dluhu, ale poměrně vysoký deficit běžného účtu.

Vidíme tak, že z velkých, či řekněme systematicky důležitějších ekonomik, bliká červeně právě jen Indie. Jde ale samozřejmě o parciální pohled. Například Polsko bychom na základě současného ekonomického vývoje asi mezi velmi problematické země neřadili. Naopak třeba některé odhady skutečného stavu dluhu a finančního systému v Číně by ji mohly pasovat na docela slušnou rozbušku. Ale podle grafu je podle všech třech ukazatelů v podstatě velmi bezpečnou zemí.

Klíčovou položkou grafu a dnešní úvahy je onen běžný účet (zahraniční dluh i rezervy jsou jeho funkcí). Ten je někdy až příliš „běžný“ na to, abychom mu věnovali patřičnou pozornost. Tedy zejména pozornost tomu, co vlastně jeho bilance znamená a co vše říká. Technicky jde o sumu obchodní bilance (zboží dovnitř mínus zboží ven), bilanci služeb, bilanci výnosů a transfery. Klíčový je většinou onen pohyb zboží - rozdíl mezi jeho exporty importy. Jak správně upozorňuje řada ekonomů (a asi ještě delší řada to ignoruje), běžný účet není pouze odrazem konkurenceschopnosti dané země. To je tak důležité konstatování, že bychom ho měli vstřebat nějakým příkladem:

Představme si ostrovní ekonomiku, která ročně vyveze dva superbanány a z ČR doveze dvě láhve piva. Hodnota je stejná, nic jiného se neděje a běžný účet je tak vyrovnaný. Pak ostrované ztratí chuť na pivo a začnou pít domácí vodu. Jejich běžný účet je rázem v přebytku (stále vyváží dva superbanány). S konkurenceschopností ostrovní ekonomiky se ale samozřejmě nic nestalo. Ostrované mohou také z roku na rok přijít větší chuti na pivo a dovézt lahve čtyři. Jejich obchodní bilance a celý běžný účet se pak dostane do deficitu, s konkurenceschopností se ale opět nic nestalo. Nastal pouze posun v domácí poptávce po zahraničním zboží.

Konkurenceschopnost je zde tedy jen část příběhu. Určuje to, kolik jsme schopni exportovat a z části to, kolik budeme dovážet (u zboží, které má na domácím trhu potenciální substituty). Země s deficitem běžného účtu mohou být v této situaci kvůli nízké konkurenceschopnosti a/nebo vysoké poptávce po zahraničním zboží. Země s přebytkem si naopak mohou užívat velké zahraniční poptávky po jejich produkci a/nebo trpí celkově nízkou domácí poptávkou. Pokud je tedy dnes například Německo kritizováno za své přebytky, není tak samozřejmě kritizováno kvůli tomu, že je velmi konkurenceschopné. Jde o tu druhou část – nízkou domácí poptávku. Podobné je to s Čínou.

Pokud se pak ještě na chvíli vrátíme k onomu banánovému příkladu: Pokud je vývoz banánů stejný a klesne dovoz piva, ostrovanům se hromadí příjmy z prodeje banánů – tedy zahraniční měna. Ta je v podobných příkladech obvykle investována do zahraničních aktiv – dluhopisů, popř. akcií, nemovitostí, atd. Pokud naopak ostrovanům stoupne chuť na pivo, musí si na lahve nepoplacené vyvezenými banány půjčit. To znamená, že někdo musí investovat peníze získané prodejem piva na ostrov do dluhopisů ostrovanů. To vše samozřejmě s výhledem, že jedou se toky otočí – dlužníci začnou splácet tím, že budou více vyvážet než dováželi. Pokud je ovšem takto akumulován dluh vyšší spotřebou (ne investicemi), je to problém. Nejednou se ukáže, že půjčka byla vlastně dotací a je to chybou jak dlužníka, tak věřitele. Ten pak realizuje ztráty buď přímo, nebo tím, že dá dlužníkovi práci (tj. omezí práci svou). Ano, jsme opět u Německa, které je dnes intenzivně kritizováno, ale někdy se mi zdá, že není tak úplně jasné za co přesně.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.