Claudio Borio a Piti Disyatat varují na stránkách VoxEU před nebezpečím, které sebou nesou nízké sazby. Používají argument, který už mnohokrát předtím použila Banka pro mezinárodní vypořádání BIS: Nízké sazby mohou během období boomu a expanze vytvořit bublinu a finanční nestabilitu. Centrální banky by si tedy měly být tohoto nebezpečí vědomy. Zmínění ekonomové sice uznávají, že nízké sazby mohou být důsledkem pomalého růstu ekonomiky a dlouhodobé stagnace. Tvrdí však, že zodpovědnost nesou hlavně centrální banky. Jinak řečeno, „peníze a finanční systém nejsou neutrální“. V jejich úvaze zaznívá mimo jiné následující:

„Finanční faktory a zejména míra zadlužení mohou zvýšit cyklické fluktuace. Mohou ale také poslat ekonomiku neudržitelným směrem. Ovlivňují investiční rozhodnutí, vývoj kapitálové zásoby a tedy i budoucí ekonomický fundament. Růst kapitálové zásoby během boomu může omezit inflaci a tlak na utažení monetární politiky. Finanční boom sebou ale obvykle nese i velké změny cen aktiv a ty vedou zdroje do nejrychleji rostoucích sektorů. Dlouhodobý dopad takového vývoje je patrný během recese. Celkový nárůst dluhu a špatná alokace zdrojů jsou důsledky, jejichž odstranění trvá velmi dlouho.“

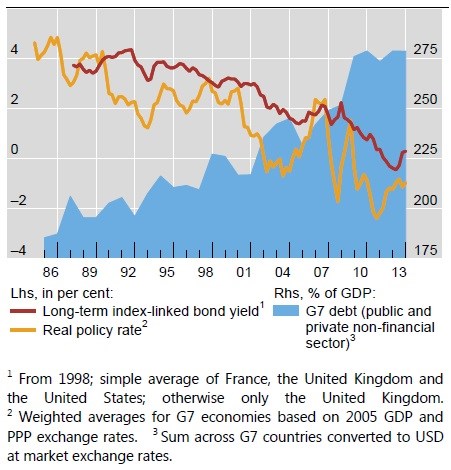

Zmínění ekonomové uvádějí pro podporu svých argumentů následující graf. V něm vidíme vývoj veřejného a soukromého dluhu, který prudce roste, zatímco sazby reálné i nominální klesají.

Borio a Piti Disyatat tedy docházejí k následujícímu závěru: „Více stimulace může krátkodobě podpořit produkt, ale dlouhodobě může naopak uškodit. Nezdravé závislosti na lécích tišících bolest se můžeme vyhnout. Musíme si ale tohoto nebezpečí být vědomi včas.“

Nemám žádných námitek proti tomu, že peníze a finance nejsou v ekonomice neutrální a že centrální banky hrají na finančních trzích důležitou roli. Popsané závěry jsou však příliš zjednodušené a potencionálně zavádějící. Říkají, že centrální banky snižují sazby na uměle nízké úrovně a to vede k neudržitelnému růstu dluhu, vzniku bublin a následně ke krizi. Svět je ale uzavřený systém. Dluh, který je v grafu prezentován, musí někdo kupovat. Tyto závazky jsou tedy zároveň něčí aktivum. Kdo jsou tito investoři? A kdo je „nutí“ kupovat aktiva za daného výnosu (při dané ceně)?

Předně musíme vyloučit hypotézu, že oněmi investory jsou centrální banky. To je evidentní z toho, že graf začíná mnohem dříve, než začaly růst rozvahy centrálních bank. Je tu mnohem jednodušší způsob, jak graf vysvětlit. Došlo k posunu v míře úspor u některých subjektů a zemí. Ten vyvolal pokles sazeb a zároveň růst půjček směrem ke zbytku světa. Částečně se to děje v rámci jednotlivých zemí, částečně na mezinárodní úrovni. I tento vývoj může být neudržitelný – dlužníci si mohou nabrat příliš mnoho dluhu a věřitelé nemusí pochopit všechna rizika s ním spojená. Není to ale situace vyvolaná nezodpovědnou politikou centrální banky.

Zapomínat bychom neměli ani na to, že vznik dluhu může doprovázet vytvoření nějakého aktiva. Nejjednodušším příkladem je stavba domu financovaná hypotékou. V takovém případě roste objem dluhu, ale i aktiv, a čisté jmění ekonomických subjektů se měnit nemusí. I zde může vznikat nestabilita, ovšem i zde vzniká dluh v jiné části ekonomiky a ne na základě politiky národní banky. Pochopení obou stran těchto transakcí nám ukazuje, co vyvolalo krizi, a také způsob, jak se z ní dostat.

Zdroj: Blog Antonia Fatáse, profesora ekonomie na INSEAD