Po řecké krizi roku 2010 byly i další země včetně Španělska postiženy panikou na trhu s vládními dluhopisy. Výsledkem byla vlna prodejů a rychle rostoucí výnosy vládních dluhopisů periferie. Krize likvidity donutila španělskou vládu k intenzivnímu plánu rozpočtového utahování. Na fundamentální úrovni čelila Velká Británie podobným problémům – bankovní krize, hluboká recese, prudce rostoucí vládní dluh. Panika ji ale nepostihla, ke krizi likvidity nedošlo, sazby nerostly. Rozdíl mezi Španělskem a Velkou Británií spočíval v tom, že první země neměla podporu centrální banky, zatímco britská vláda se mohla v případě krize spoléhat na likviditu od Bank of England. Dva roky po začátku dluhové krize ECB ohlásila, že je připravena poskytovat podobnou podporu. Jak to ovlivnilo Španělsko? A jaké implikace to má pro makroekonomickou a rozpočtovou politiku v této zemi a ve Velké Británii?

Dnes jsou výnosy španělských a britských vládních dluhopisů zhruba stejné. Tento vývoj je ještě více překvapující, vezmeme-li do úvahy míru vládního zadlužení. Ta byla v roce 2010 ve Španělsku mnohem níž než ve Velké Británii, pak ale rostla rychleji a nyní se poměr dluhu k HDP ve Španělsku nachází asi o 10 procentních bodů výše. Navíc zde na rozdíl od Velké Británie pokračuje rostoucí trend. K poklesu výnosů vládních dluhopisů na podobnou úroveň tedy došlo i přes takto negativní vývoj. Příčinou je právě chování ECB, které eliminovalo faktor strachu.

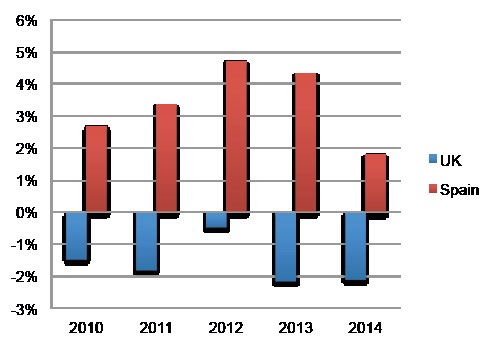

Udržitelnost dluhu závisí na rozdílu mezi sazbami a růstem (r – g). Následující graf shrnuje vývoj v posledních letech. Zatímco ve Velké Británii je rozdíl soustavně záporný, ve Španělsku dosahuje vysokých kladných čísel.

Uvedená čísla implikují, že Španělsko by pro stabilizaci dluhu muselo v roce 2014 dosáhnout primárního rozpočtového přebytku 1,83 % HDP, Velké Británii stačí -1,99 %. Ani jedné zemi se dosažení tohoto cíle nedaří, Velká Británie je mu ale blíž. Pokud by ho chtělo dosáhnout i Španělsko, muselo by utáhnout rozpočet o další 4,6 % HDP. Tato země se přitom o stabilizaci pokoušela mnohem více než Velká Británie.

Překážkou jsou ale dva faktory: Sazby sice klesají, růst ovšem zůstává ve Španělsku mnohem níž než ve Velké Británii. Příčinou jsou deflační tlaky v eurozóně, které samy o sobě představují důsledek fiskálního utahování a absence oslabení měnového kurzu. Ve Španělsku je tak rozdíl mezi sazbami a růstem stále pozitivní a dluh roste. A to ho nutí k dalšímu fiskálnímu utahování, které mu však nepomáhá, protože ještě více snižuje růst. Historie jasně ukazuje, že boj s dluhem za pomoci vyvolané deflace není dobrý nápad. Tato lekce historie byla ale v Evropě úplně zapomenuta.

Uvedené je výtahem z „Revisiting the pain in Spain“, autorem je Paul De Grauwe.

Zdroj: VOX