Ryanair před několika dny upoutal pozornost trhů, když vykázal zajímavá čtvrtletní čísla. V „Ryanair v 1Q = raketový nárůst zisku o 152 %, akcie rostou o 5 %“ jsme se mohli dočíst, že „společnosti pořádně překvapila výsledkem hospodaření za první kvartál svého fiskálního roku. Čtvrtletní čistý zisk totiž meziročně vzrostl o 152 % na 197 milionů EUR a překonal očekávání analytiků na úrovni 157 mil. EUR. Akcie na zveřejněná čísla reagují růstem o téměř 5 %. Tržby se za tři měsíce do konce června zvýšily o 11 % na 1,5 miliardy EUR. Aerolinky dodaly, že hospodaření podpořila vysoká poptávka v období Velikonoc, které loni připadly na předchozí čtvrtletí. Počet přepravených cestujících vzrostl o čtyři procenta na 24,3 milionu a průměrná cena letenky stoupla o 9 %. Ryanair zároveň vylepšil výhled na letošní rok. Očekává, že za celý fiskální rok do konce března vykáže zisk 620 mil. až 650 mil. EUR. Počet cestujících se má zvýšit o 5 % na 86 milionů“.

Za posledních pět let je výkon akcií Ryanairu více než slušný, jak absolutně, tak relativně k trhu. Přispělo k tomu zejména poslední dva a půl roku:

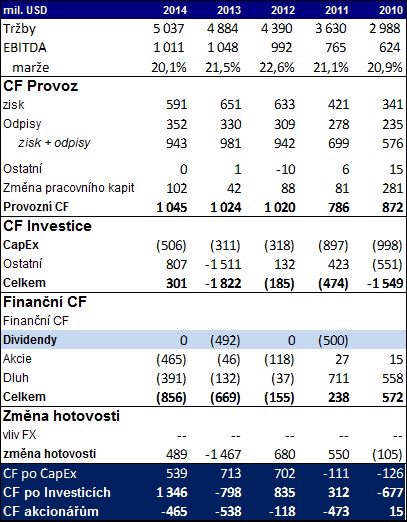

Pěkná čtvrtletní čísla, pěkný dlouhodobější růst ceny akcie, ale zase nic na první pohled exponenciálně bublinového – to láká. Jak moc s tím koresponduje základ fundamentu, tedy schopnost generovat hotovost pro akcionáře?

Pohled na výsledky společnosti ukáže až překvapivou stabilitu, zejména s ohledem na to, v jakém odvětví se společnost pohybuje. Provozní zisk na úrovni EBITDA ukazuje v posledních dvou letech hodnotu mírně nad 1 miliardou eur. Marže dosáhly maxima v roce 2012, jejich pokles je od té doby vyvažován růstem tržeb. Výjimečně stabilní je v posledních třech letech i provozní cash flow, které se také drží na úrovni 1 miliardy eur. Ryanair je tak mimochodem jednou z mála firem, u kterých je EBITDA skutečně relevantní aproximací cash flow

Investice do dlouhodobých provozních aktiv jsou už rozházenější. V posledním roce se zvedly z dosavadních cca 0,32 miliard eur na 0,5 miliardy eur. CF po CapEx tak minulý rok nedosáhlo cca 0,7 miliardy eur jako v posledních dvou letech, ale 0,54 miliardy eur.

Pohled na výplatu hotovosti akcionářům (ve formě dividend, či odkupů akcií) ukazuje, že Ryanair je i zde velmi výjimečnou společností. Obvykle to bývá tak, že cash flow je volatilnější, ale společnosti se snaží dividendy vyhlazovat, odkupy pak používají spíše pro mimořádnou výplatu hotovosti vlastníkům. Zde vidíme v podstatě dvojitý opak: Ryanair má dost stabilní cash flow, vyplácí ale mimořádné dividendy a odkupy jsou častější.

Stabilita cash flow Ryanairu jde ruku v ruce s jeho poměrně nízkou betou dosahující 0,63 – jde o ukazatel systematického rizika, hodnota 1 odpovídá riziku celého trhu. Všimněme si ale, že v posledním cca roce a půl má akcie mnohem blíže k adrenalinu než tomu bylo předtím. Požadovaná návratnost u těchto akcií se s uvedenou betou může pohybovat mezi 6 – 6,5 %. Dejme tomu, že Ryanair bude schopen akcionářům vyplatit opět oněch cca 540 mil. EUR (CF po CapEx roku minulého). Současná cena akcie pak implikuje, že toto CF bude dlouhodobě klesat (!) o 2,5 % ročně. A to neberu v úvahu více než 3 miliardy EUR hotovosti v rozvaze.

Onen implikovaný pokles o 2,5 % ročně se může zdát spíše pesimismem (akcie podhodnocenou). Obrázek to ale přece jen tak jednoznačný není. Uvažme například následující: Již dříve Ryanair informoval, že do roku 2019 by měl počet přepravených osob růst ročně o 5 – 7 %. Michael O'Leary ale také před pár dny varoval před „nulovou viditelností“ u ceny letenek během následující zimy. A těžko předpokládat, že v delším období by tomu bylo jinak. Minulý rok pak firma přikročila (tedy pravděpodobně musela) k prudkému snížení cen, v průměru klesly o 8 %. Nyní na druhou stranu tvrdí, že už jsou v průměru o 27 % níže, než je drží easyJet (a jiných společnostech nemluvě).

Posuďte tedy sami, jak se na ona záporná 2,5 % dívat. Já na závěr pro zajímavost dodám, že návratnost vlastního jmění Ryanairu měřená na základě zisků je v posledních dvou letech v průměru téměř 19 %, měřeno za pomocí CF (což je lepší) je na tom dost podobně. To jsou dost vysoká čísla a nejen s ohledem na (dlouhodobou) požadovanou návratnost (jinak řečeno, EVA je dost vysoko). Podobné, ale už ne tak extrémní, je to, pokud vezmeme průměr za posledních pět let a budeme to považovat za cyklicky očištěná čísla (ROE pak dosahuje 16,5 % a 10,1 %).

Buď má tedy Ryanair nekopírovatelný podnikatelský model a užívá si jeho plody, nebo tu je velký prostor pro ještě intenzivnější konkurenci. Což může být překvapivé tvrzení s ohledem na to, jak to v odvětví vypadá. Ale asi jde právě o to, o jakých modelech se bavíme. Vysoký poměr dosahované a požadované návratnosti na vlastní jmění se pak přirozeně projevuje ve vysokém poměru účetní a tržní hodnoty vlastního jmění. Ale to už je jinak řečeno to, o čem jsme se bavili doposud. Ryanair je prostě velmi výjimečnou firmou a akcií.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.