Na začátku roku vše vypadalo růžověji. V dubnu, jen dva roky po tom, co Řecko bylo vystaveno největší restrukturalizaci veřejného dluhu v historii, si Řecko znovu došlo pro peníze na trh a získalo 3 mld. EUR v pětiletých dluhopisech s výnosem nižším než 5 %. V červnu jejich desetileté dluhopisy byly prodávány s výnosem nižším než 6 % a jejich španělští a italští kolegové šly do podobných dluhopisů ještě s menším výnosem. Ne tak daleko od těch německých. Ovšem ekonomiky zkroušených ekonomik se začaly znovu zasekávat a ECB je připravena udělat cokoliv, aby udržela eurozónu pohromadě.

Příjemná iluze o zlepšující se situaci vylétla definitivně oknem při globálních výprodejích 15. a 16. října. Výnosy řeckých státních dluhopisů překročily 9 %, spread mezi výnosy německých dluhopisů a těch problematických se rozšířil a výnos korporátních dluhopisů vyskočil ostře také. Část růstu můžeme přisuzovat zužující se likviditě na trhu dluhopisů. Bez ohledu na sazbu, i tyto problematické země dosáhly určité pevné země pod svými churavými nohami, zejména v oblasti korporátních dluhopisů, které těží také z informací, že ECB zvažuje nákup korporátních dluhopisů ve svém plánu nákupu aktiv.

Obavy o to, že zpomalující růst v eurozóně bude mít značný dopad na světovou ekonomiku, jsou vzrůstající. Deflace, která dělá dluhy hůře splatitelné, se zabydluje v těchto problematických ekonomikách a hrozí, že postihne eurozónu jako celek. Víra v to, že ECB bude schopná udělat něco v obou problémech má klesající trajektorii.

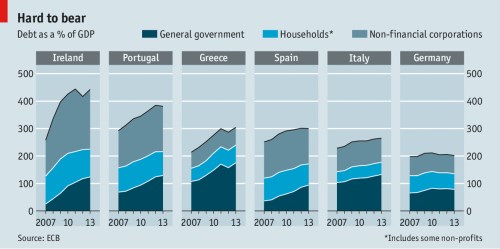

Mezi lety 2007 a 2013 poměr vládního dluhu k HDP v europrostoru vzrostl z 66 % na 93 %. Vrchol byl dramatičtější v periferiích. V Řecku poměr vystoupal až na 175 % a v Portugalsku se v podstatě zdvojnásobil na 129 %. Vysoký státní dluh nezbytně nelimituje hospodářský růst. Ale s tím, jak vzrostou výnosy dluhopisů, obsluha státního dluhu se stává složitější a složitější. Itálie s třetím největším objemem státního dluhu na světě, má každoročně obavy o to jak ten daný rok obsluhu dluhu ufinancuje. Podle odhadů Moody’s bude muset Itálie najít financování v objemu okolo 470 mld. EUR, což představuje zhruba třetinu jejího HDP. Nároky na financování ostatních zemí s problémy nejsou tak drastické, ale stále jsou vysoké.

Předlužený komerční sektor také přidělává mnohým vrásky na čele. Takové firmy obvykle mají potíže růst, investovat a vážou bankovní kapitál, který by mohl pracovat pro lepší firmy. Celkový obrázek není až tolik ponurý. Navzdory problémům s italským státním dluhem, italské rodiny dluží méně než ty německé a nefinanční instituce nedluží o mnoho více. Španělský privátní sektor během několika posledních let snížil dluhovou zátěž a velká kapitalizace lokálních bankovních domů umožnila snazší odpis špatných úvěrů.

Ale typická země z periferie má obrovský podíl předlužených firem. Například v Portugalsku má okolo čtvrtiny všech firem dluh větší než pětinásobek své EBITDA – to je nejhorší výsledek ze všech zemí z periferie. A podíl nesplácených úvěrů stále roste jak v Portugalsku, Itálii i Řecku.

ECB zveřejní 26. 10. výsledek své hloubkové analýzy účetnictví velkých evropských bank. Očekává se, že se objeví několik vážných problémů. Banky už před testováním zvyšovaly objem kapitálu tak, aby se vyhnuly tomu, že budou označeny za problémové. Také se některé z nich raději odhodlaly k odepsání špatných úvěrů, než tlačení jich před sebou jako balvan.

Státní dluh vypadá mnohem nepoddajněji zejména pak ve světle nevýrazného růstu a postupnému sklouzávání k deflaci, která se postupně zabarikádovává v ekonomikách. Podle nedávné analýzy Fitch bude velmi těžké pro vysoce zadlužené evropské vlády redukovat poměr dluhu k HDP o 20 p. b. během osmi let. A to stále nejsme na předkrizových úrovních, i kdyby se jim to povedlo. Vlády potřebují hlavně mít nějaké přebytky, aby byly schopné splácet existující dluhy. MMF počítá s tím, že Itálie dosáhne takového bodu do roku 2018, ale u ostatních evropských dlužníků je už méně optimistická. Zvyšování daní a sekání nákladů státních rozpočtu je vždy těžké implementovat. Podle studie Uga Panizzana z Graduate Institute Geneve a Barryho Eichengreena z University of California na vzorku 54 rozvíjejících se a rozvinutých zemí se ukazuje, že dlouhodobé udržitelné přebytky jsou extrémně vzácné. Navíc lidé v jižních státech jsou už otrávení vlnami úsporných opatření, které měly masivní oběti ve smyslu nezaměstnanosti a snižování životního standardu. Více špatných zpráv a situace může vypadat znovu kriticky.

Zdroj: The Economist