O tom, jakou relevanci má hvězdičkové hodnocení akcií od společnosti Morningstar, se vedou diskuse. Určitým testem času už ale asi prošlo a nemuselo by být na škodu podívat se na to, jak vypadá fundament nejlépe hodnocených titulů. Před časem jsem poukazoval na zajímavé akcie společnosti nevědouc, že v abecedním řazení jde o první pětihvězdičkový titul od Jitřenky. Pokud se omezíme na historii a současné dispozice firmy, by ode mne klidně dostala stejný počet hvězdiček. Jak je na tom druhá nejlépe hodnocená společnost, pivovar Anheuser Bush?

Výkon akcií AB za posledních pět let je obdivuhodný absolutně, relativně k jiným pivovarům a dokonce i k trhu. „Dokonce“ proto, že (systematické) riziko AB je ve srovnání s trhem asi poloviční – jak se na správnou společnost běžného konzumu sluší a patří. Takže požadovaná návratnost by měla být znatelně menší, než u celého trhu. Návratnost realizovaná je ale za posledních pět let o desítky procentních bodů výše. Na druhou stranu musím říci, že pohled na následující graf ve mně budí velké pochyby o tom, že by volatilita akcií AB byla ve srovnání s trhem výrazně menší. Zdá se mi, že platí pravý opak:

Zdroj: FT

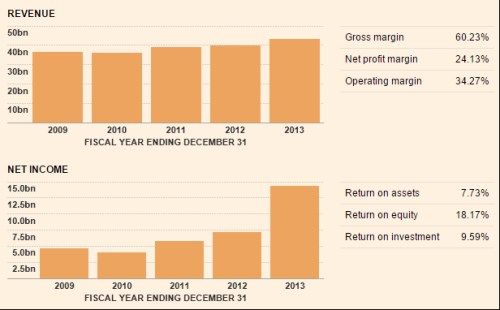

Z druhého grafu vidíme, že AB je schopen od roku 2010 soustavně zvyšovat tržby. Růst čistého zisku je pak bez přehánění explozivní. Údaje u grafů ukazují i návratnost vlastního jmění ROE a investic ROI. I když budeme ignorovat betu podle FT (0,5) a zvýšíme jí na 1, může se požadovaná návratnost u akcií AB pohybovat kolem 7 – 8 %. Její přímé porovnání s ROE je sice zkratkou, ale i tak je patrné, že AB by nyní neměl mít problémy s pokrytím nákladu kapitálu vlastního a ani celkového (tj. má vysokou EVA).

Zdroj: FT

V „AB InBev zůstal za odhady, zisku škodí situace v Rusku“ jsme se před několika dny mohli mimo jiné dočíst: „Anheuser-Busch InBev zvýšil EBITDA ve třetím čtvrtletí o 1,3 procenta na 4,75 miliardy eur ... čistý zisk za tři měsíce do září stoupl na 2,32 miliardy eur z 2,21 miliardy eur před rokem ... prodej piva ale klesl o 2,7 procenta. Společnost uvedla, že na objemu prodeje se projevilo zhoršení v Rusku a na Ukrajině a srpnové deštivé počasí na západě Evropy. Pokles prodeje zaznamenala také v Severní Americe a v oblasti Asie a Tichomoří. V Číně se jí naopak dařilo. Čínští spotřebitelé častěji sahali po jejích prémiových značkách Harbin a Budweiser a základní zisk jí tam stoupl o pětinu. „Domníváme se, že třetí čtvrtletí bylo z hlediska ukazatele EBITDA ojedinělé a neodráží očekávané budoucí trendy v byznysu,“ uvedla společnost“.

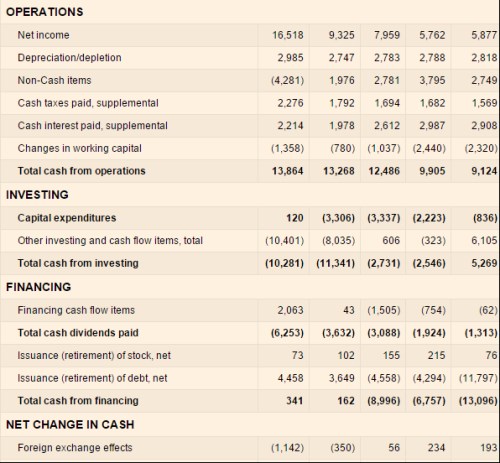

Tok piva tedy trochu vázne, jak to vypadá s tokem hotovosti? Ten je mnohem důležitější než popsaný vývoj ziskovosti. Na provozní úrovni je firma schopna postupně zvyšovat průtok penězovodem až na loňských 13,8 miliard dolarů. Provozní cash flow je pak vysoko nad investicemi do provozních dlouhodobých aktiv (CapEx). V posledních dvou letech ale s celkovými investicemi a tudíž i CF po investicích výrazně hýbají akvizice. AB každopádně loni přikročil k výraznému navýšení dividendy z 3,6 na 6,2 miliard dolarů, musel si ale pomoci zvýšením dluhu (stejně jako v roce 2012). Na druhou stranu jde o jednu z mála firem, která by měla silný tok hotovosti a neuchylovala se k masivním odkupům akcií.

Zdroj: FT

Tržní kapitalizace AB je nyní kolem 141,6 miliard dolarů. Pokud by se krátkodobé volné cash flow na vlastní jmění pohybovalo kolem 10 miliard dolarů, muselo by na ospravedlnění této kapitalizace CF ročně růst asi o 0,5 % ročně. Je to hrubý nástřel toho, co trhy od AB asi tak čekají – velmi mírný nominální růst. Úročený dluh dosáhl ke konci posledního čtvrtletí asi 54 miliard dolarů, hotovost asi 9 miliard dolarů. Měřeno k EBITDA minulého roku se poměr čistého dluhu k EBITDA pohybuje kolem 1,4. Silná rozvaha, stroj na generování hotovosti, ovšem operující na trhu, který nemá tu hlavní ingredienci, kterou investoři vyžadují – silný růst.

Pokud by si čtenář chtěl ohledně růstu pivního trhu udělat přesnější obrázek, nabízím data z Beeronomics 2013. Americký trh bude v podstatě stagnovat, řada dalších vyspělých trhů bude co se týče spotřeby na hlavu dokonce klesat. Světovou spotřebu tak bude zachraňovat Čína, jejíž spotřeba na hlavu by měla růst o 5 % ročně a v roce 2016 by měla dosáhnout 44 litrů. V tu dobu se země draka dostane na úroveň spotřeby v zemi vycházejícího slunce.