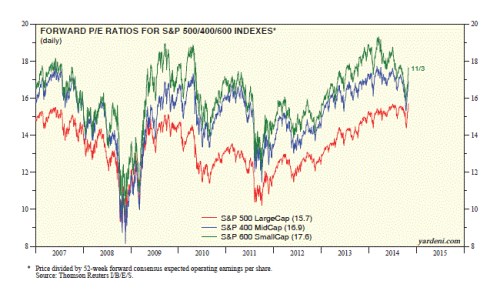

Valuacím jsem se zde naposledy věnoval v půli října (Jak moc ještě trhy klesnou). Ed Yardeni na svém blogu přináší jejich aktualizaci a myslím, že nebude na škodu, podívat se na to, kam se trhy na počátku měsíce padajícího listí posunuly. Zeleně vyznačená křivka ukazuje valuaci těch nejmenších obchodovaných společností. Ty se letos chovaly ve srovnání s většími kolegyněmi rozdílně – jejich PE začalo korigovat v době, kdy PE velkých firem stále vesele rostlo. Pokud bychom na základě tohoto vývoje uvěřili, že malé společnosti mohou sloužit jako předstihový indikátor, potěší nás, že v posledních týdnech se valuace tohoto segmentu trhu otočila prudce nahoru.

Za povšimnutí ale stojí, že zatímco valuace menších společností jsou stále hluboko pod maximy v přelomu let 2013/2014, velké společnosti odražené v indexu S&P 500 se svou valuací v posledních týdnech posunuly na nová maxima. Jejich PE se blíží 16 a my už zde víme, že v minulosti fungovala úroveň kolem 15 jako poměrně silná rezistence. Jinak řečeno, jsme opět v teritoriu, které je vyhrazené jen pro velký optimismus. Ale na druhou stranu bych byl stále dalek hovorech o bublinách. I kdyby PE dosáhlo 16 a pak se propadlo na 15, představovalo by to samo o sobě asi 7 % pokles cen na trhu. Podle některých definicí to není ani korekce.

Pokud mohu soudit, tak většina komentářů týkajících se našponovaných valuací spojuje popsaný vývoj s vysokou nabídkou globální likvidity. Může být, že podzimní korekce a následná antikorekce této korekce odráží „překvapivé“ ukončení QE ze strany Fedu a následné zjištění, že BoJ a ECB budou pravděpodobně americký „výpadek“ v nabídce globální likvidity eliminovat. Podle mne ale není likvidita tím hlavním faktorem. Je dobrým palivem, ale přikládat musí aktivně investoři. A ti tak činí ve vidině toho, že bezrizikové sazby budou dlouhodobě nízko, rizikové prémie se snad také budou držet při zemi (volatilita bude nízko) a růst zisků nebude sice raketový, ale nějaký bude. Je to „nověnormálová“ kombinace, která může akciím ještě dlouho docela dobře prospívat. Dlouhodobě ale také nesmíme zapomínat na to, že dostaneme přesně to, co si nyní kupujeme – kupujeme akcie, jejichž ceny jsou podporovány nízkou požadovanou návratností.

Mnohem méně než PE se pro posouzení valuací používá násobek PS, tedy poměr cen akcií a tržeb. Důvod je velmi dobrý: Hodnota a snad i cena akcie je dána tokem hotovosti, který bude pro své majitele generovat. Už používání zisků je někdy hodně hrubou aproximací tohoto CF, o tržbách nemluvě. PE může být například stále stejné a PS se může měnit jen proto, že se mění marže. Spíše jako zajímavost bych tak vnímal druhý graf, který vedle PE ukazuje právě PS:

Povrchní pohled na grafy by říkal, že podle PS jsou valuace ještě našponovanější než podle PE. Pokud se ale zvýšily marže, je jednotka tržeb „hodnotnější“ – vydělá více zisků, a tudíž roste podíl cen a tržeb. A přesně k tomu dochází – marže obchodovaných firem znatelně rostou (čímž jsme se opět dostali k tématu „roboti vs globalizace“ – viz Poslední přetahovaná vzplála).

Relevance PS vlastně poněkud roste v případě, pokud se začneme zamýšlet nad udržitelností marží – pokud bychom věřili, že se marže (a podíl zisků na HDP) se přece jen začnou vracet k dlouhodobému průměru, je PS dobrým varovným indikátorem. Ukazuje totiž na bublinu „ziskovou“, která by byla základem bubliny cenové. Pokud ale přece jen k něčemu takovému dojde, nebude to podle mne otázkou několika následujících několika let. A i kdyby, dělo by se tak pravděpodobně na pozadí překvapivě vysokého růstu a mzdových tlaků. Pokles marží by pak mohl být z hlediska absolutní výše zisků vyvážen růstem tržeb. Suma sumárum: U velkých firem jsme tam, kde jsme byli. Na plošné nákupy to už není, na vybírání akcií stále ano.