Když se zeptáte majitele firmy, co je pro něj výnosem, který mu jeho firma přináší, pravděpodobně odpoví velmi jednoduše: „Peníze, které se vrací zpět do rukou.“ Tedy vše, co mu firma vyplatí jako majiteli. Logika velí, že stejná odpověď by měla platit u akciových společností obchodovaných na burzách. Nebo ne? Klasický pohled říká, že výnosem akcionáře je dividenda, tečka. Nicméně zde narazíme na poměrně vážný nesoulad – firmy vyplácejí svým akcionářům mnohem více, než je souhrn dividend.

Akciové investice nejsou jen o dividendách

Po desetiletí se investoři po celém světě radovali z příjmu, který dostávali ve formě dividend, a byly to z drtivé míry veškeré prostředky, které firmy vracely akcionářům. Situace se však v posledních letech obrací, a proto je třeba si všímat i dalších forem výplat, což jsou zejména tzv. buybacks, nebo-li odkupy vlastních akcií z trhu samotnou firmou. Ano, i to je totiž forma výplat, přestože mnoho investorů ji opomíjí. Námitka, že jiné firmy zase upisují a tudíž by se měly počítat zpětné výkupy očištěně, neobstojí. Ukážu proč.

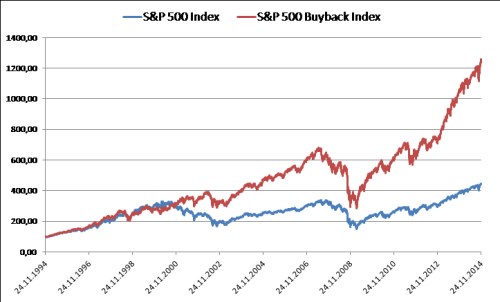

Dividendy ve Spojených státech již delší dobu nehrají tak zásadní roli, na kterou byli akcionáři zvyklí. Navrácení peněz akcionářům formou skoupení vlastních akcií se stalo stejně oblíbenou formou. Dividendový výnos v USA dosahuje okolo 1,8 %, zatímco výnos z buybacků je nad 2 %. V roce 2013 společnosti z indexu S&P 500 skoupily svoje akcie za zhruba 500 mld. dolarů a použily na to 33 % z ročních cashflow. Letos by to mělo být ještě více. Mezi těžké váhy patří třeba , , , , , Mobil. Asi se není čemu divit. Americké podniky vykazují rekordní zisky, rekordní hotovostní rezervy, a tudíž i rekordní nákupy vlastních akcií. Obliba roste i mezi evropskými a asijskými společnostmi. Buybacky také částečně stojí za silným růstem amerického akciového trhu v posledních letech.

Skupování vlastních akcií nabírá na obrátkách

Investorům, ale i managementu se buybacky líbí. V poslední době se však společnosti zaměřují na dlouhodobé cíle oproti krátkodobým výkonům. Stále více firem poskytuje několikaleté opční programy - i když jsou opce „in-the-money“ (v penězích), nemohou je manažeři využít, anebo převedené akcie ihned prodat.

Společnosti s plnými trezory peněz jsou snadnou kořistí pro korporátní žraloky ale i třeba strategické investory, kteří si na akvizici půjčí a penězi z přebírané společnosti dluhy splatí. I trh fůzí a akvizic poslední roky bují, a tudíž buybacky jako obraná taktika roste na oblibě. Dalším důvodem pro buybacky jsou nedostatečné investiční příležitosti v některých klasických odvětvích. Investice by tak negenerovaly požadovanou míru výnosnosti a firmy raději přebytečnou hotovost vrátí investorům, kteří se sami mohou rozhodnout, jak s penězi naloží.

Některé společnosti dokonce vyplácejí více, než jim jejich příjmy dovolí, nebo si i na odkupy půjčují peníze. Zdánlivě hrozivý fakt ale nemusí být nutně cestou do pekel. Řada společností, třeba ze sektoru informačních technologií, které mají nízké nebo žádné zadlužení, tímto způsobem optimalizuje kapitálovou strukturu. Úroky z dluhu jsou daňově odečitatelné a tím pádem snižují daňové závazky. Kapitál je zároveň pro firmy drahým zdrojem financování. Pokud je dodržena disciplína, je levnější udržovat rozumnou míru zadlužení, než být plně závislý na poskytovatelích kapitálu.

Důvodů pro odkup akcií přibývá

Obchodované společnosti mají řadu důvodu, proč skupují svoje akcie: vrátit akcionářům část investovaných prostředků a zisků bez dvojího zdanění, snížit počet akcií v oběhu a zvýšit tak zisk na akcii a její cenu, financovat budoucí využití manažerských opcí, odvrátit možné nepřátelské převzetí jinou firmou a v neposlední řadě zkrátka nenašly pro přebytečnou hotovost lepší uplatnění.

Skoupení akcií z trhu zdánlivě není ku prospěchu všech akcionářů, ale jen těch, kteří akcie neprodali a benefitovali z vyšší pozdější ceny. Nicméně zvýšená poptávka v době odkupování znamená i lepší cenu pro prodejce. Management má samozřejmě povinnost jednat v nejlepším zájmu všech poskytovatelů kapitálu a právě otázka odkupů byla dlouho diskutabilní. Ještě nedávno byly přímé nákupy vlastních akcií pro společnosti tabu. Spojené státy uvolnily pravidla nejdříve (v roce 1982), ale třeba v Německu to bylo až v roce 1998.

V roce 2009 a 2010 se akcie řady úspěšných firem obchodovaly za nižší ceny, než byla jejich fundamentální hodnota. Některé firmy této příležitosti využily. Objemy skoupených akcií v dalších letech rostly a v letošním roce patrně dosáhnou absolutních maxim. Akciové trhy již ale zdaleka nejsou podhodnocené. Americké trhy se například obchodují na historicky nejvyšších hodnotách a jejich ocenění je mírně nad dlouhodobými průměry. Manažeři tak musejí mít i jiný důvod pro buybacky než levné ocenění.

Teoreticky je jedno, jestli se firma rozhodne vyplácet dividendy nebo skoupit akcie. Pokud investoři požadují příjem, mohou část svého podílu sami na trhu prodat. Cena akcií by se totiž ideálně měla zvýšit o čistou současnou hodnotu zvýšení budoucích dividend, protože zisky připadají na menší počet akcií. Vliv na hodnotu společnosti dividendy ani buybacky nemají, jedná se pouze o přerozdělování peněz (pozn. záleží také na daňovém prostředí). Prakticky by se ale společnosti mělo vyplatit koupit vlastní akcie, pokud firma generuje stabilní cash-flow a disponuje nadměrnou hotovostní rezervou, přitom chce ale zachovat konzistentní dividendovou politiku. Samozřejmě vhodné je, pokud akcie nejsou předražené.

Bublina z buybacků zatím nehrozí

Máme se tedy bát současného vzestupu zpětných odkupů? Myslím, že nikoli, jde o zbytečného strašáka. Dívejme se na něj v souvislostech optimálních kapitálových struktur, efektivního využití kapitálu a jeho realokace i optikou daňově efektivních přesunů peněz. V takovém kontextu je zřejmé, že chování americké korporátní sféry je zdravé a konec konců zapadá do poměrně optimistického obrazu ohledně amerických firem.

A jak je to s tím očišťováním, jak bylo naznačeno na začátku? Zpětné odkupy a dividendy jsou jednou stranou mince efektivní realokace kapitálu, tou kterou kapitál z firem odtéká. Tou druhou stranou jsou nové úpisy, tedy přítok kapitálu do firem, kterým se naopak nedostává. Pokud bychom chtěli dostat netto pohyb mezi akcionáři a firmami, museli bychom sečíst dividendy a buybacky na straně jedné proti úpisům na straně druhé. Z uvedeného také plyne, že celkové výplaty akcionářům a úpisy spolu významně souvisejí v tom smyslu, že přesouvají peníze do byznysů s vyšším očekávaným růstem a ziskovostí.

Autor se inspiroval týdeníkem The Economist a využil data z Bloomberg.

Aleš Prandstetter

Pozice: hlavní investiční stratég

Aleš Prandstetter vystudoval fakultu Financí a účetnictví, obor finance, na Vysoké škole ekonomické a MBA na Prague International Business School. V letech 1993 až 2008 pracoval na seniorních pozicích v oblasti finančních analýz ve finančních skupinách IPB, ČSOB, PPF a Sitronics TS. V roce 2008 nastoupil do ČSOB Asset Management jako hlavní analytik a vedl tým analytické podpory pro fondy KBC a ČSOB zaměřené na střední a východní Evropu se specializací na Turecko. Od srpna 2011 zastává pozici investičního stratéga ČSOB AM.

Zajímáte se o fondy ČSOB Asset management? Více informací ZDE