Britská ekonomika patří mezi ty, které si v dosavadním součtu vedou mezi vyspělými zeměmi lépe. O britském akciovém trhu to ale neplatí – je to jasně patrné například ve srovnání s americkými akciemi. Mimo jiné to je určitá indikace toho, že masivní monetární stimulace na zvednutí cen akcií ani zdaleka nestačí (a to je dobře). Dnes bych rád pokračoval v analýzách dividendových tipů od BoAML (viz předchozí příspěvky) a to právě pohledem na zástupce britského trhu – společnost National Grid.

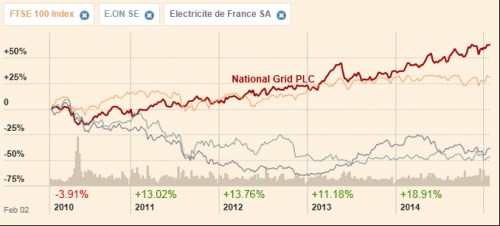

Jde o poměrně známou firmu, která podniká v UK i USA a v portfoliu má hlavně přenos a distribuci s výrobou elektřiny, plynovody, skladování LNG. Tedy utilita jak vyšitá. Dokazuje to i její beta, která dosahuje hodnoty i na veřejné služby nízké: 0,32. Konkrétní cenový vývoj v porovnání s britským trhem a dalšími evropskými utilitami ukazuje graf. NG z něj vychází jako vítěz jasně porážející FTSE a úplně s přehledem i jinak notně strádající a EDF:

Zdroj: FT

Dividendový výnos NG podle FT i BoAM převyšuje 4,5 % (mě vychází znatelně níže – viz výkazy CF). Pokud vezmeme v úvahu onu nízkou betu, tedy nízké systematické riziko, je jasné, proč jde o kandidáta na zajímavou alternativu k dluhopisům. Takové výnosy nyní zhruba nabízí Brazílie, bezpečné přístavy jsou samozřejmě někde úplně jinde. Proč tedy kupovat dluhopisy, když je tu NG a spol.? Samozřejmě je to otázka rizika – pravděpodobnosti, že NG a jí podobné tituly dividendu neudrží. A připomeňme si, že dividendové výnosy jsou vysoko buď kvůli nízkému očekávanému růstu CF firmy (pak jde skutečně o logickou alternativu k dluhopisům), nebo právě kvůli vysokému riziku (pak jde o past, která se jako tato alternativa jen tváří).

Tržby společnosti dokazují její „utilitní“ charakter, zisky jsou ale rozházenější. Návratnost vlastního jmění dosahuje překvapivě vysokých 18,3 %, ale návratnost aktiv a investic je mezi 4 – 5 %. Abychom tato čísla mohli nějak zhodnotit, musíme odhadnout požadovanou návratnost. S tak nízkou betou, jakou NG má, a výnosy britských vládních dluhopisů na 1,4 % se požadovaná návratnost může pohybovat kolem 3,6 %. Je to téměř neuvěřitelně nízké číslo a ve srovnání s ním nevypadá ani uvedená návratnost investic tak zle (je ale jen aproximací skutečně relevantní návratnosti, kterou bychom měli měřit na základě CF).

Zdroj: FT

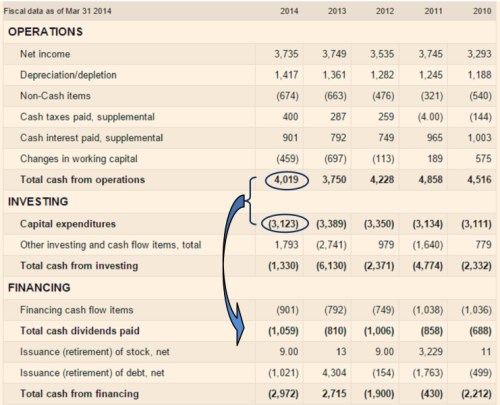

Firma je historicky schopná generovat 3,7 – 4,8 miliard liber provozního CF, minulý rok to bylo rovné 4 miliardy liber. Investice do provozních dlouhodobých aktiv se pohybují mezi 3,1 – 3,4 miliardami liber. CF po investicích, respektive po CapEx, je ve výsledku poměrně rozházené, minulý rok se pohybovalo kolem 0,9 miliardy liber, klesalo ale také až k 0,5 miliardě, či naopak vystoupalo k 1,7 miliardám liber. S těmito částkami firma buď kupuje jiné firmy, vyplácí je akcionářům, splácí dluhy, nebo je hromadí v rozvaze. Minulý rok se pak dividendy v podstatě rovnaly CF po CapEx, k tomu firma ale prodala nějaká aktiva a snížila dluh:

Zdroj: FT

Firma má asi 26 miliard úročeného dluhu a asi 3,5 miliardy hotovosti, čistý dluh se tedy pohybuje kolem 22,5 miliard liber. EBITDA o něco málo převyšuje 5 miliard. Jako rychlý test síly (pravé strany) rozvahy dáme tato dvě čísla do poměru a zjistíme, že čistý dluh je na hodnotě znatelně převyšující 4. Tím se nám dostává odpovědi na případnou otázku, jak může být takový rozdíl mezi vysokou návratností vlastního jmění a nízkou návratností investic – ta druhá je totiž masivně zapáčená. A samozřejmě je to i informace týkající se rizika. Ale pozor! Ona nízká beta už v sobě tuto páku odráží. Správná interpretace celé věci je tedy taková, že i přes takto vysokou páku má firma velmi nízké (systematické) riziko. Jinak řečeno, bez páky by šlo o ještě mnohem méně rizikovější firmu. To je „učebnicový“ pohled, k němuž je ale záhodno zdůraznit selský pohled - zadlužení firmy skutečně není nijak nízké. Výrazně se ale nehýbe a evidentně se tak nachází na úrovních, se kterými management nemá problém. Třeba s nějakým zvyšování dividend z „rezerv“ se tu ale asi počítat nedá.

Co kdyby NG dovedla soustavně generovat 1 miliardu liber po investicích (a pro akcionáře)? Kdyby následoval „dluhopisový“ scénář a tato částka byla v čase konstantní, hodnota vlastního jmění společnosti by dosahovala asi 31,5 miliardy liber. Současná kapitalizace se pohybuje něco nad – konkrétně na 35,1 miliardách liber. Ono CF by na její ospravedlnění muselo dlouhodobě růst o 0,35 %. Což stále v podstatě říká, že investoři tuto akcii jako dluhopis už asi nějaký čas chápou. Není to tak dávno, co se spekulovalo o tom, že podobné akcie budou už zanedlouho trpět, protože přijde doba růstu sazeb (tj., rostoucí sazby zvednou atraktivitu dluhopisů a nastane odliv peněz z jejich akciových alternativ). No a místo toho tu nyní hledíme na výnosy klesající k nule, či dokonce pod ní. O japonizaci Evropy (dlouhodobě nízkých sazbách) na těchto stránkách přemítám už také nějakou dobu. Nemusí to sice být hlavní scénář, ale určitě má stále velkou pravděpodobnost.