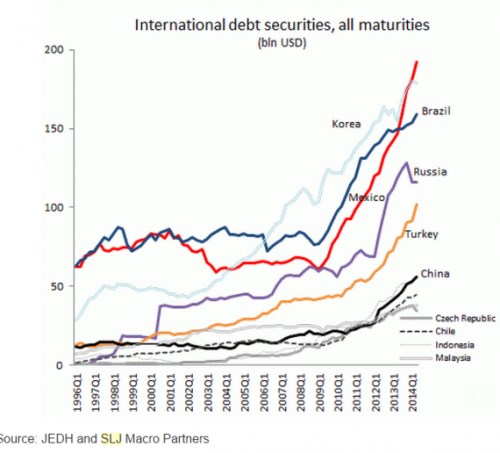

Na rozvíjející se trhy opět doléhají obavy spojené s takzvaným „prvotním hříchem“. Dolar totiž k měnám těchto zemí posiluje a předchozí dolarová párty se tak mění v dolarovou kocovinu. V grafu vidíme výši zadlužení v zahraničních měnách u vybraných rozvíjejících se trhů. Velká část těchto dluhů je právě v dolarech a tudíž se zvyšuje pravděpodobnost, že dolarová dluhová služba výrazně převýší schopnost těchto zemí generovat dolarové příjmy. Dluhy v dolarech rostly prudce v zemích jako Mexiko, Brazílie, Korea a Rusko. Nízké úrovně naopak dosahují v zemích jako Česká republika, Chile, Indonésie a Čína:

Zdroj: SLJ Partners

Na problém poukazoval například Mohamed El-Erian: V následujících 18 měsících budou dolarové náklady spojené s dluhem výrazně růst. Pokud nějaká země nebude schopna dosáhnout dostatečných dolarových příjmů, bude nucena prodávat vlastní měnu. Tím se ale ještě zvýší tlak na oslabení jejího kurzu. V letošním roce se oslabování kurzu domácí měny k dolaru vyhnulo jen Indii, Filipínám, Thajsku a Tchaj-wanu. Všechny další rozvíjející se trhy čelí oslabování kurzu. V jejich čele stojí Ukrajina, jejíž měna ztratila od počátku roku 39 %. Rubl leží o 7,8 % níž, brazilský real o 7,6 %, turecká lira o 6,8 %, česká koruna o 6,3 %, polský zlotý o 5,12 % a maďarský forint o 4,6 %.

Podle Capital Economics jsou ohledně „prvotního hříchu“ nejzranitelnější Brazílie, Kolumbie, Chorvatsko a Maďarsko. Jejich míra zadlužení je středně vysoká, měna ale oslabila výrazně. Pak tu jsou země jako Turecko, Chile a Peru, které mají více dolarových závazků v poměru k HDP, ale jejich měny neoslabují tak prudce. Úplně mimo všechna měřítka se ale svou zranitelností nacházejí Rusko a Ukrajina.

Zdroj: BeyondBrics