Americké společnosti kotované na newyorské burze utrácejí v posledních kvartálech rekordní částky za nákup vlastních cenných papírů. Program zpětného odkupu akcií (tzv. buybacks) má za následek, ceteris paribus, snížení počtu volně obchodovaných akcií daného titulu mezi které se dělí zisk, tudíž se zlepšuje ukazatel zisku na akcii (EPS) a hodnota akcie se (uměle - tedy bez změny fundamentu) zvedá. Investiční banka (GS) ve svém posledním reportu radí společnostem přestat utrácet hotovost za vlastní akcie a raději se zaměřit na koupi jiných/konkurenčních firem.

Ceny amerických cenných papírů z indexu S&P 500 se navíc pohybují na vysokých hodnotách (18ti násobku budoucího zisku) a firmy tak kupují své akcie velmi draze. Na Wall Street se valuace akcií prostřednictvím ukazatele P/E zvyšují už neuvěřitelných 43 měsíců a obrat se čeká až s prvním zvýšením úrokových sazeb ze strany Fedu (trhy se zatím kloní k zářiovému termínu).

Pro společnosti by samozřejmě bylo výhodnější kupovat vlastní akcie při nižších násobcích P/E, za lepší cenu. Investoři však požadují neustálý růst zisku, tedy také růst zisku na akcii (EPS) a odkup akcií, i když velmi drahých, je jednou z cest, jak očekávání investorů naplnit. Není proto pravděpodobné, že by programy odkupu vlastních cenných papírů v nejbližší době ustaly.

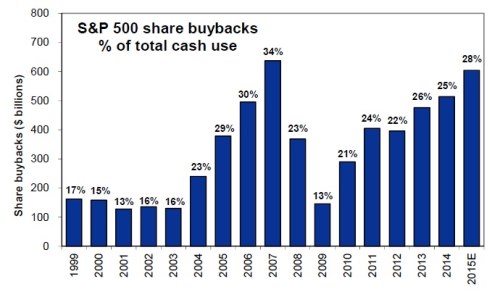

Při pohledu do historie vidíme, že buybacks vrcholily v roce 2007, těsně před vypuknutím burzovního krachu. Současné úrovně nákupů vlastních akcií se opět blíží extrémně vysokým úrovním a dle GS by se měly společnosti zaměřit raději na fúze a akvizice.

předpokládá, že růst zpětných odkupů bude pokračovat i v letošním roce, banka očekává 18procentní zvýšení a dosažení 30% hranice (v poměru k hotovosti). Letos by tedy firmy z S&P 500 měly za své akcie utratit přes 600 mld. dolarů. Za posledních pět let tituly kotované v rámci indexu S&P 500 realizovaly buybacks za více než 2 biliony USD.

Zdroj: Goldman Sachs