V jednom z předchozích článků byly na tomto místě představeny fondy z rodiny Portfolio Pro* (fondy s tzv. institutem hraniční hodnoty) a následně jsme si na reálném vývoji ukazovali, jak se tyto fondy chovaly v období klesajících trhů a porovnávali jejich výkonnost s profilovým smíšeným fondem. Ukažme si nyní, jak se fondy typu Portfolio Pro chovaly v období rostoucích trhů.

Z důvodů krátké časové řady dat korunových fondů typu Portfolio Pro si opět vypomůžeme daty jejich eurových protějšků, které jsou se současnými korunovými fondy plně srovnatelné. Fondy z rodiny Portfolio Pro budeme opět srovnávat s profilovým smíšeným fondem Portfolio Defensive, který svým rizikovým profilem přibližně odpovídá fondům typu Portfolio Pro s hraniční hodnotou 95 %.

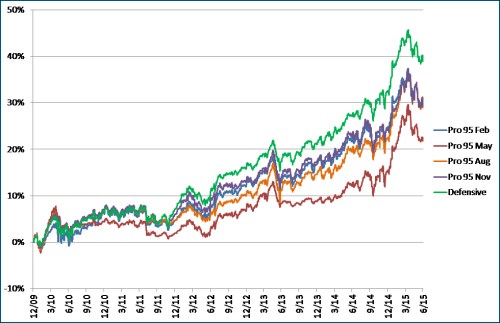

Níže uvedený graf zobrazuje vývoj od začátku roku 2010 do června 2015. Jak je z grafu patrné, v uvedeném období obyčejný fond překonal všechny čtyři fondy typu Portfolio Pro, přičemž rozdíl průměrných ročních výnosů se pohyboval v rozmezí 1,4 až 2,7 % p. a. Jednalo se o období, kdy akciové trhy sice celkově stále rostly, ale přesto zažívaly období určitých výraznějších korekcí – např. na jaře 2010, v létě 2011 či na jaře 2013. Právě tyto výraznější korekce nakonec v součtu způsobily to, že fondy typu Portfolio Pro za profilovým fondem v daném období zaostaly. Algoritmus používaný u fondů typu Portfolio Pro totiž na negativní vývoj trhů aktivně reaguje a manažeři upravují portfolia tak, aby v případě pokračujícího negativního trendu byla s to dostát závazku, že nepoklesnou pod stanovenou hraniční hodnotu. Manažer profilového fondu má z tohoto pohledu větší volnost.

Vývoj NAV fondů Privileged Portfolio Pro 95 a Portfolio Defensive v období 2010 - červen 2015

Zdroj: Asset Management

I v tomto případě, podobně jako u klesajících trhů, které jsme diskutovali minule, vidíme odlišnosti ve výkonnosti jednotlivých fondů typu Portfolio Pro. Tyto rozdíly jsou opět dány především rozdílnými termíny fixace hraniční hodnoty. Ve srovnání s obdobím 2008 až 2009 jsou však rozdíly mezi jednotlivými fondy výrazně nižší, když nepřekročily 1,4 % p.a. (oproti až 5 % p.a. v letech 2008 - 2009). To spíše jen podtrhuje výjimečnost období 2008 - 2009, kdy kolísavost trhů byla opravdu extrémní a načasování roční fixace hraniční hodnoty tak hrálo opravdu významnou roli.

Vývoj NAV fondů Privileged Portfolio Pro 95 a Portfolio Defensive v období 2010 - červen 2015

Závěrem tak můžeme zopakovat doporučení nakupovat více variant fondů typu Portfolio Pro v rámci dané rizikové třídy (Únor, Květen, Srpen, Listopad), nejlépe všechny čtyři. To je nejjednodušší postup, jak se vyhnout tomu, že nakoupíme zrovna fond s výkonností v rámci dané rizikové třídy nejslabší.

*Fondy typu Portfolio Pro jsou smíšené fondy s tzv. institutem hraniční hodnoty, který v dobách, kdy aktiva na finančních trzích klesají, omezuje celkovou možnou ztrátu a naopak, v dobách, kdy trhy rostou, umožňuje navýšením dynamické složky portfolia na tomto růstu participovat.

RNDr. Jiří Sušický

Pozice: ředitel útvaru správa portfolií

Jiří Sušický má více než 20 let zkušeností v oblasti investic a finančních trhů. V ČSOB Asset Management působí od roku 2002, nejprve jako portfolio manažer od roku 2011 jako ředitel útvaru správy portfolií. V minulosti pracoval jako akciový analytik ve společnosti Patria Finance a dále jako portfolio manažer v Patria Asset Management. Je absolventem Matematicko-fyzikální fakulty Univerzity Karlovy v Praze a držitelem titulu MBA z Arizona State University v USA. Je rovněž držitelem titulu CFA.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE