Ekonomický vývoj posledních let přinesl řadu podnětných úvah, ale také řadu pohádek a polopohádek. Na tom se asi shodneme úplně všichni, problém je jen v tom, že se často neshodneme, co je co. Týká se to i vývoje v Evropě, tedy vývoje, který je nám hodně blízký.

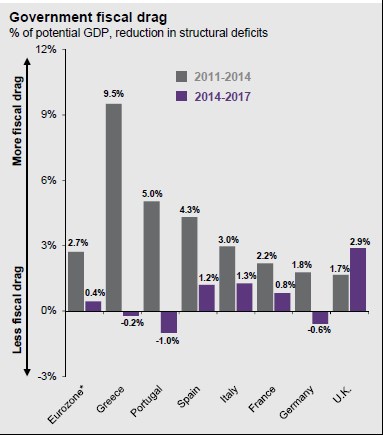

Následující obrázek ukazuje míru fiskálního brzdění ve vybraných evropských zemích v dvou obdobích. Tedy v letech 2011 – 2014 a v letech 2014 – 2017 (jde tedy z části o projekce). V prvním období tak například fiskální brzda (snížení strukturálních deficitů) v Řecku představovala 9,5 % potenciálního produktu, ve Španělsku 4,3 %, v celé eurozóně 2,7 %. Po roce 2014 by se pak podle odhadů mělo brzdit mnohem méně.

Existovala pohádka o tom, že fiskální utahování povede k růstu důvěry a bude nakonec ekonomiku stimulovat. Ta je dnes už mrtvá. Byla založena na přání a na dosti selektivních studiích. Pravda je poměrně jednoduchá: Fiskální utahování ekonomiku utahuje. A bohužel často platí, že toto utahování nakonec míru zadlužení zvýší namísto toho, aby jí snižovalo. Pokud ale spadneme do druhého extrému a budeme tvrdit, že periferie měla fiskálně stimulovat, vydáme se opět do říše pohádek.

Je to sice delší, ale o to horší cesta ...

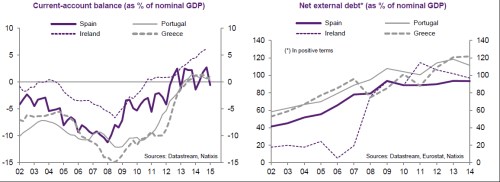

V prvním z následujících dvou grafů je vývoj běžných účtů periferních ekonomik, v druhém je výše vnějšího zadlužení. Do roku 2008 se tyto deficity běžných účtů prudce prohlubovaly a vnější dluhy povětšinou rychle rostly. A právě tento vývoj si vynutil zmíněné utahování. Vynuceno tedy bylo tím, že periferie už nebyla schopna financovat deficity běžných účtů novými vnějšími (!) dluhy.

Soukromý sektor ze zahraničí tedy už periferii nechtěl půjčovat, své exporty periferie samozřejmě skokově zvýšit nedovedla a tudíž byla efektivně donucena ke snížení dovozů. Což znamená, že musela snížit poptávku (a za to se jí dostalo půjček z veřejných zdrojů jiných zemí a institucí, což částečně eliminovalo propad v půjčkách tržních). A vše se točí kolem toho, že kdyby měly země v problémech svou vlastní měnu, došlo by k jejímu oslabení a následnému vyřešení problémů s nerovnováhou mezi exporty a dovozy.

Je třeba zdůraznit, že toto oslabení nemá vůbec nic co do činění s nějakými umělými kroky, měnovými válkami, apod. Šlo by naopak o přirozenou reakci jedné z nejdůležitějších cen. Navíc by možná probíhalo postupně, takže by k velkým nerovnováhám ani došlo. Vrátit se zpět do bodu nula ale dnes v podstatě nejde, protože periferie má hodně dluhů v eurech a návrat k vlastní měně by znamenal obrovský růst dluhové zátěže. Eurozónu tak drží pohromadě to, co jí přivedlo na okraj srázu.

Skryto před zraky veřejnosti i trhů

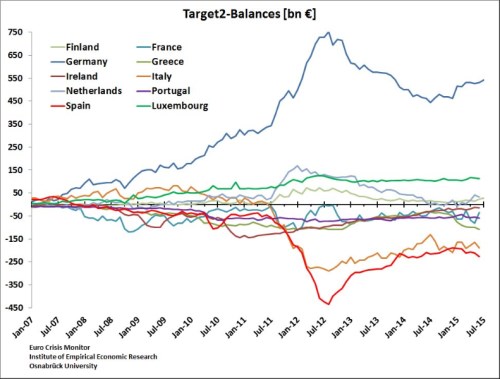

V dobré pohádce by mělo být nějaké tajemství, něco skrytého. Tento prvek najdeme i zde. Dnes už se o tom téměř nehovoří (a v podstatě vždy to bylo pod rozlišovací schopností trhů), ale v eurozóně se popsaný napnelizmus na delší dobu schovával do tzv. systému Target2. Ten má v podstatě fungovat jako zúčtovací systém mezi jednotlivými centrálními bankami zemí eurozóny. Když ale periferii vyschly zahraniční zdroje, stal se z něj celkem rychle systém svým způsobem skrytých půjček. Patrné je to z následujícího grafu – pohledávky Německa v tomto systému prudce rostly až do roku 2012, na druhém konci penězovodu stály zejména Španělsko s Itálií.

Z grafu je naštěstí vidět, že i v systému Target2 už snad největší napnelismus pominul, i když samozřejmě nejsme ani zdaleka ve stavu běžném v letech 2007, 2008. A celá dnešní pohádka na víkend by se dala shrnout následovně:

Politika utahování periferii z hlediska růstu a snižování míry zadlužení určitě nepomohla. Utahování ale bylo vynuceno. Ne obecnou výší dluhů, ale dluhy vnějšími, respektive tím, že periferie už si nemohla více půjčovat na uspokojování svých potřeb zahraničním zbožím a službami. Jako výrazný nárazník v celém procesu akomodace posloužil systém Target2, který k tomu ale přišel jako slepý k houslím (nervózní z toho byli pochopitelně zejména Němci). Naštěstí se zdá, že i zde máme to nejhorší za sebou. Bohužel někde v tom smyslu, že rovnováhy bylo dosaženo spíše přes ono utahování všeho druhu, než přes zvýšenou ekonomickou aktivitu (exporty). A výše uvedené nic nemění na tom, že za dluhy mohou dlužníci a i věřitelé a podle mého se stále čeká na velké odpouštění. Doposud je to tak spíše pohádka z dílny bratří Grimmů. Ale i přesto: A konzumovali jsme všichni šťastně až do smrti...